-

日期: 2016-03-08 | 來源: 金融時報 | 有0人參與評論 | 專欄: 股往金來 | 字體: 小 中 大

新興市場最近顯示出久違的漲勢,除了眼下歐央行的議息會議或將成為新興市場掉頭向下的轉折點,投資者還需要擔心的是不足拾日後的美國議息會議。除了油價回升提振CPI,已有跡象顯示美國基礎通脹也呈上升趨勢。在擔憂歐元區通縮的背景下,美聯儲和歐央行的通脹分歧將催生巨大的套利空間,或令投資者更加頭痛。

從本月初開始,不少資深金融市場觀察人士開始頻繁發聲,稱美國通脹預期正在持續升溫。日前,宏觀經濟和金融市場資深評論員Gavyn Davies再度於英國《金融時報》發布專欄文章,稱美國通脹或許真的回來了(Is US inflation (finally) rising?)。

此前有分析預期,發達經濟體2016年通脹上升幾乎是板上釘釘的事。雖然油價在1月份延續了去年跌勢,但近期,市場已經看到油價屢次突破40美元大關。油價企穩無疑對CPI有提振作用。關鍵是,消費價格通脹的提振會是否會帶來基礎通脹(Underlying Inflation)趨勢的上升。

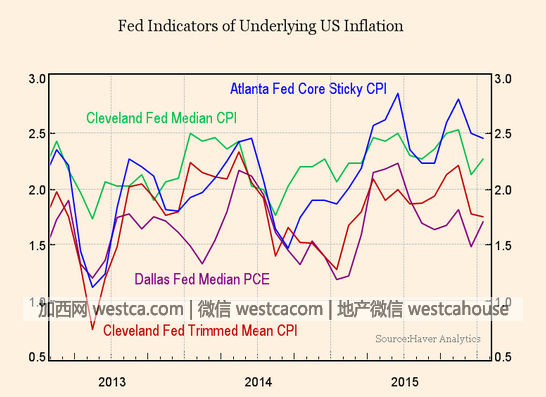

Davies的答案是,目前已經有不少跡象顯示美國的基礎通脹趨勢正在緩慢上升(如下圖所示)。相較而言,日本和歐元區的基礎通脹則處於較低水平。市場擔心通脹長期停滯會引發通縮,不幸的是,這壹擔憂幾乎已經變成現實。

通脹率是美聯儲是否繼續加息的重要參考指標,而部分經濟學家認為美聯儲的通脹預期有吹噓的成分。但Davies指出,美聯儲不僅沒有誇大,實際情況可能比預期更好。

到目前為止,已有數據顯示出鷹派(主張收緊貨幣政策)的某些擔憂確實合理。美國1月份核心PCE(Core PCE)消費者物價指數升至1.7%,已拾分接近整體PCE(Overall PCE)2%的通脹目標。從去年7月開始,核心CPI和核心PCE已經上漲至2.2%和1.7%。

部分地區聯邦儲備銀行的基礎通脹率已經非常接近甚至超過了2%。從2014年下半年起,通脹指數觸底後壹直向2%的目標挺進,12月份加息後出現壹段時間的下滑。

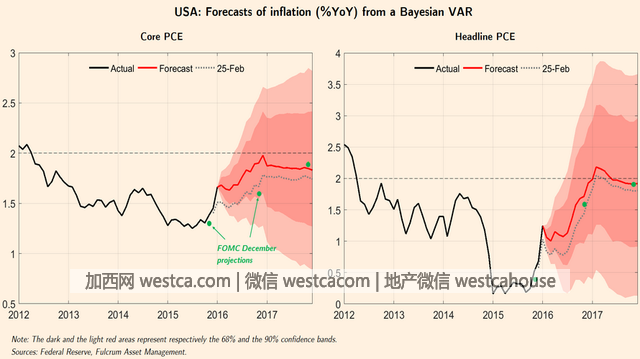

但是根據Bayesian VAR(貝葉斯向量自回歸模型)這壹預測模型,可以發現,近期通脹正在轉強。該模型計入價格通脹、匯率和油價因素。

下圖顯示,預期整體通脹很快將呈現上行趨勢(右,紅線),而核心通脹年底之前將徘徊在2%(左,紅線)。該模型預測結果略高於FOMC 12月的通脹預期(綠色虛線),因此,本月議息會議之後公布的美國通脹轉強預期將更為穩固。

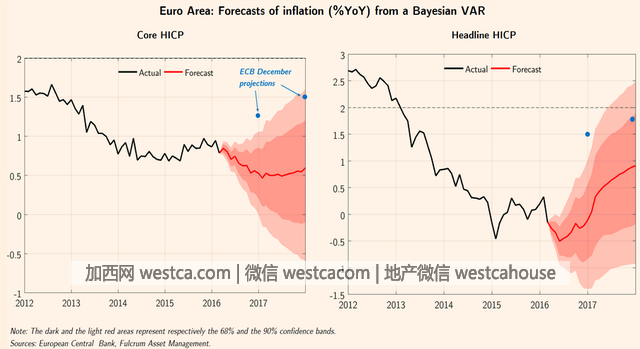

值得注意的是,同樣用BVAR模型預測,歐元區的通脹預期結果要比官方預期更差壹些,因為歐元區處於通脹目標預期之下的時間要比去年12月的官方預期更長壹些。對歐元區來說,貨幣政策常規化更像是壹個遙遠的夢想。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見