-

日期: 2016-03-08 | 来源: 金融时报 | 有0人参与评论 | 专栏: 股往金来 | 字体: 小 中 大

此外,人们购买通货膨胀保值债券(Treasury Inflation-Protected Securities,简称TIPS)来对冲通胀风险。美联储官员曾经忧心,损盈平衡通胀率(美国国债较TIPS收益率差值)长期处于历史低位或将是经济难脱需求疲软及低通胀的坏兆头。但从2月中以来,美国常规国债较TIPS的收益率升水,即损盈平衡通胀率已从2009年初以来的最低水平上升。通常市场对损盈平衡通胀率的预期比对整体通胀预期更低。因此,当损盈平衡通胀率也在上升时,美联储加息的信心就更大。

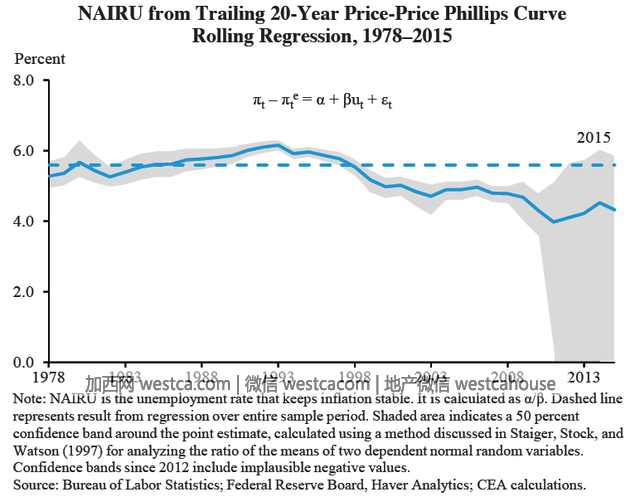

再仔细一点,如果要预测美国的中期通胀,我们还需要添加对经济余量和失业率的考量。不过,根据菲利普斯曲线(Phillips Curve)在1990年后趋于平缓的走势可以发现,在过去二十年中,主要发达经济体的失业率对通胀的影响正在快速下滑。进入21世纪后,整体来看,当失业率处于5%以下时,失业率每降低1个百分点,通胀率仅相应上涨0.25%。其反应程度降至稍早时期的二分之一。

菲利普斯曲线表明通货膨胀率与失业率的负关系。通货膨胀率高时,失业率低;通货膨胀率低时,失业率高。

(图片来源:《总统经济年度报告》)

高盛上周报告也显示,菲利普斯曲线依然适用于预测主要经济体的通胀率。高盛预期,美国核心通胀2017年之前将达到2%目标通胀。而欧元区和日本的实际通胀率将长期处于目标值之下。

在担忧欧元区通缩的背景下,美联储和欧央行的通胀分歧将催生巨大的套利空间――投资者在欧元区举债,在美国投资的情况将会更加盛行。从更大范围来看,美联储通胀归来会令全球投资者更加头痛吗?答案是肯定的。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见