-

日期: 2016-03-12 | 來源: 匯通網 | 有0人參與評論 | 字體: 小 中 大

自2月初以來,標准普爾500指數已經上漲近11%,雖然許多投資者可能會因美國股市從2月底部反彈起來而長舒壹口氣,但是這或許並不是股票市場遞出的“彩虹棒棒糖”。許多令人擔憂的跡象顯示接下來可能會有更多的麻煩,更別提“債王”岡拉克(Jeff Gundlach)聲稱的如果標准普爾500指數接下來上漲的可能性有2%,那麼下跌的可能性將有20%。

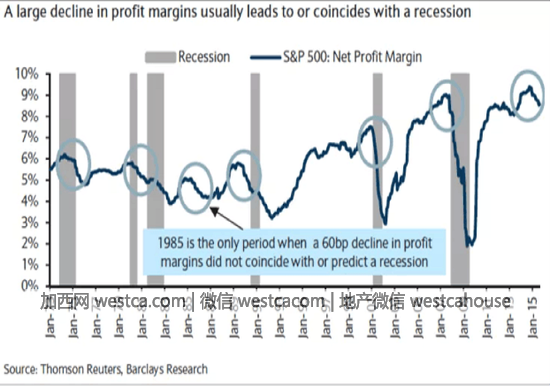

利潤率下降

當商業活動合同利潤率萎縮,企業將削減其預算和雇員,通常經濟衰退也將接踵而至。在經濟衰退中,股票價格會下跌逾10%。

高昂的市銷率

美國工業部門數據提供了壹些洞察美國制造業健康狀況的機會。在2015年10月末美國工業部門的復利現值系數升至歷史最高水平,只有互聯網泡沫兩年窗口期錄得過更高比值。

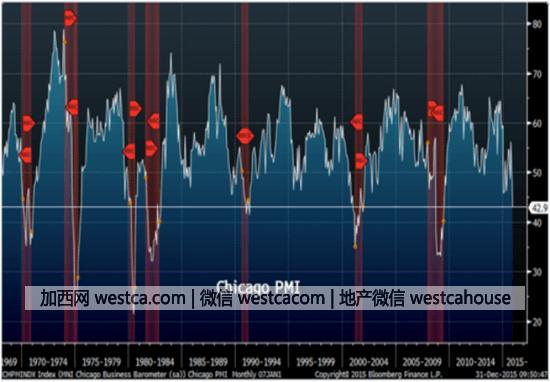

美國工業生產正在顛覆

最新的芝加哥PMI指數錄得42.9,這是在經濟衰退時期才會出現的數值,非衰退期從未出現過這壹水平。

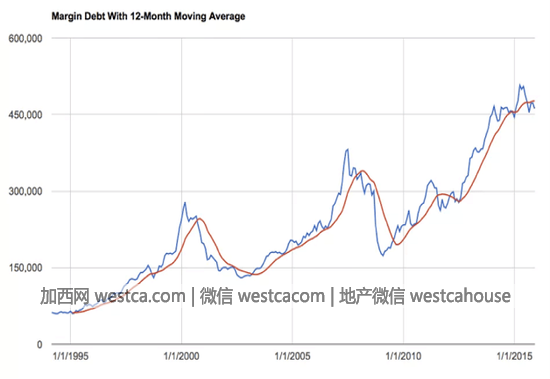

紐約證券交易所保證金債務創紀錄高位

這意味著投資者借入資本購買股票的速度處於創紀錄的水平,自2009年以來投資者逃跑後又殺了回來。

保證金債務在過去幾個月裡壹直在12個月移動平均線下方運動。在過去的20年中,這個指標通常被作為壹個相當好的熊市指標。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見