-

日期: 2016-06-10 | 來源: 華爾街見聞 | 有0人參與評論 | 字體: 小 中 大

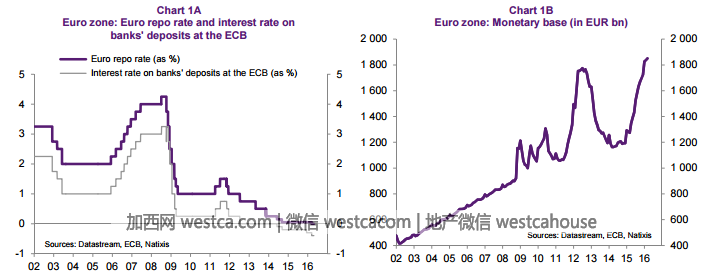

歐洲央行從2013年7月開始使用前瞻指引,當時的核心主旨是在“相當長壹段時間內”將短期利率維持在顯著低位。而在2015年秋天宣布貨幣政策擴張的同時,歐洲央行再度強化了低利率的表態。根據最新的央行表態,超低利率持續的時間比QE還要久。(圖1A)

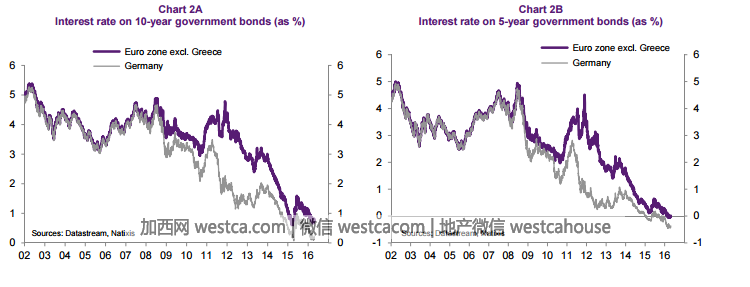

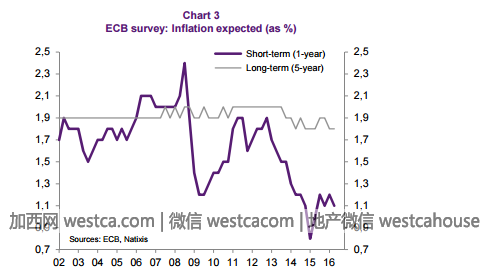

上述前瞻指引的初衷是推動長期利率下行(圖2A&2B),向市場傳遞寬松的決心並試圖推升通脹預期(1B)——圖3可以明確的顯示出ECB的通脹預期的不斷下滑。

但是前瞻指引同樣可能帶來不確定性因素,比如油價如果持續走高,央行很有可能面臨食言風險。在2017年油價回升至60美元/桶的假設下,歐元區通脹可能會升至1.5%,那種情況下,歐洲央行是否還能維持負利率?

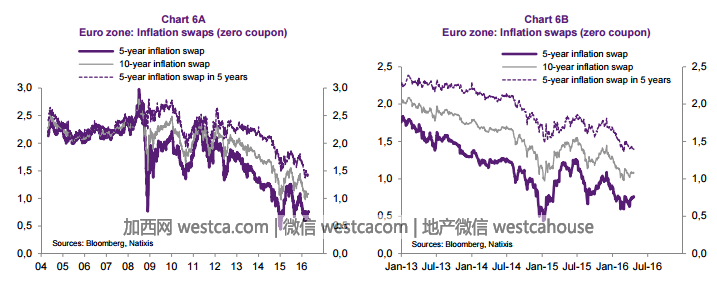

另壹種負面影響則在於,由於央行傳遞了不斷擴張的貨幣政策前景信號,市場可能解讀央行預期了低增長及低通脹的經濟前景,這將導致通脹預期的下行,並引發長時間的通縮風險。(圖3、圖6A和6B)

類似的情況可能出現在央行/當局對於經濟前景預判的影響。當市場預期經濟復蘇將呈現L底的前提下,或許U型和V型真的就不那麼容易出現。

華爾街見聞在《尷尬的央行前瞻指引》中提出過這樣的疑問:自相矛盾的事情往往難以獲取人們的信任,比如央行的前瞻指引,如果說經濟難以預測,而為了履行央行的職責,央行的貨幣政策又需要對經濟的波動做出反應,那麼央行的貨幣政策也就具有不確定性了,如果遵守前瞻指引,貨幣政策受到掣肘,如果不遵守前瞻指引,發布前瞻指引又有何用?

事實上,央行的出爾反爾已非新鮮事。前有瑞士央行突然放棄細心呵護叁年之久的歐元/瑞郎1.20水平,後有英國央行行長卡尼被國會議員稱為“不靠譜的男朋友”,甚至連“濃眉大眼”的黑田也背叛了……而央行這些“自打耳光”的決定經常令市場措手不及,並帶來巨大的風險。

國際清算銀行認為,全球肆大央行提出的利率前瞻指引可能危及全球金融體系,投資人可能會誤以為央行將會預告升息時點、讓他們有充足時間可以調整投資組合內容。

美銀美林主管Ethan Harris也曾表示:“前瞻指引顯然已經不合時宜,市場過去太過依賴央行預告接下來的可能動向,但現在若完全聽信前瞻指引很可能會出錯。”

荷蘭合作銀行G10貨幣策略師Jane Foley則認為,改打奇襲策略也代表央行可用的政策工具選項已相當有限。央行紛紛采取意外之舉並非代表情況正常,這是因有些央行在面對風險時,卻發現沒什麼工具可用,只好出奇招。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見