-

日期: 2016-09-25 | 来源: 界面网 | 有0人参与评论 | 字体: 小 中 大

销售的下滑对于零售业盈利能力的影响是要加倍的。因为你不但盈利店铺盈利能力下降,同时会产生大量的亏损店铺,以及库存的减记。

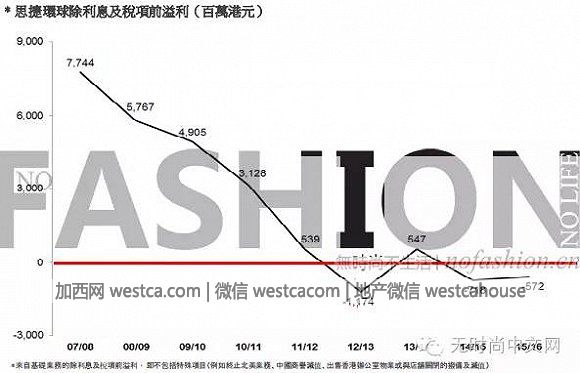

2009财年,思捷环球的营业额下滑了7.4%,但是同一财年,其净利润暴跌了27.4%,净利率则跌至13.8%,跌幅20.2%,同一年,思捷环球结束了长达15年双位数高速增长,进入了衰退周期。

进入衰退周期后,思捷环球仍然在扩张,无论其零售还是批发销售面积在2008、2009、2010、2011财年都是增长的。但是这种增长无论在销售还是盈利能力上不但无益,反而成为一种阻碍。最终,思捷环球不得不割腕北美这一竞争最激烈、份额(3-4%)相对较小的市场,保留最大的欧洲和销售、盈利仍增长的亚太市场。2011财年,剥离北美市场的拨备和关闭亏损店铺造成思捷环球当年净利润仅有7900万港元,暴跌81%。

此后,思捷环球便陷入了不断的因为关店造成的减值、拨备的一年亏损、一年盈利的循环之中。

2012年,2013财年初,思捷环球即将跌破300亿港元营业额之时,最终找来了马浩思,此时也正值思捷环球被Zara和H&M全面超越之时,不但北美市场没有一席之地,连其德国大本营和公司所在地大中华亦失守,而在此之前,收购中国联营公司造成了高达20亿港元的商誉减值。

也即是说,2012年9月,马浩思上任之时,思捷环球已经处于全面守势,不但要矫正此前高歌勐进带来了高速扩张的后果,还要想办法在核心市场仍能保持竞争力。

因此,盈利能力的改善在这个时候远比销售重要,关闭亏损店铺和缩减成本成为思捷环球的主要任务。

马浩思的前任Ronald Van der Vis 的“扩张”转型计划并没有成功,不过他的每年10亿港元储蓄计划从某种程度上来说,帮助马浩思在执行其新的转型计划时不需要高额、高息融资,亦避免了转型计划的加倍成本。

而长期以来,Esprit Ltd. 思捷环球也能一直保持着约50 亿港元左右的净现金流,防止因债务问题可能带来的更大风险,包括被收购等。

上任的首个财年,Esprit Ltd. 思捷环球仍执行此前剥离北美市场业务计划、关闭亏损店铺、稳定盈利店铺的任务,以及组建新的团队,已经酝酿新的转型计划。

马浩思加入时,正值思捷环球核心盈利首次处于盈亏平衡线以下

马浩思的前任Ronald Van der Vis的“扩张”转型计划并没有成功,不过他的每年10亿港元储蓄计划从某种程度上来说,帮助马浩思在执行其新的转型计划时不需要高额、高息融资,亦避免了转型计划的加倍成本。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见