-

日期: 2016-09-25 | 来源: 界面网 | 有0人参与评论 | 字体: 小 中 大

但是,伴随着批发和零售、电商业务的你退我进,上述情况解决的机会仍有提升。

另外就是大中华问题,中国、香港、澳门、台湾目前占思捷环球10.2%的份额,四年前为13.2%。思捷环球在大中华市场一直是走百货渠道,实际上在2012年前效果非常明显,中国不但是思捷环球第二大单一市场,且在金融危机后仍然保持销售、利润双增长,这跟中国当时整体经济有相当关系,整体时尚市场其实都一样,金融危机后至2012年,中国市场都是支撑市场。

在2012年后,思捷环球在中国市场出现的反差,经济下行因素、竞争对手全部进入且加速扩张、百货商场严重过剩等多重因素造成思捷环球在中国市场的衰落和比重下滑。

尽管思捷环球仍表示不排除在中国的继续扩张,但是其现实的计划仍然是继续在亚太市场执行关店计划,而思捷环球主要集中的百货渠道还在加速衰退。所以,亚太市场策略的中心肯定不是扩张实体店,而是希望在电子商务方面做些补充。2016财年,思捷环球集团亚太市场电商业务占区域市场收入比重仅为6.1%,与(除德国外)欧洲市场的22.9%和德国市场的接近30%均不可同日而语,亦远远落后于集团整体电商业务23.3% 的比重。但是,亚太市场电子商务业务72.2%的增速,远远高于德国市场和欧洲市场的11.5%和17.7%。

电子商务的发展可能会改善思捷环球在中国、亚太市场的盈利能力,不过,从目前的宏观经济、中国服装和百货市场发展趋势来看,思捷环球在中国扩张的机会则似乎微乎其微。如果亚太市场10%左右的份额,能够保持一个较平衡的盈利能力,甚至持平,维护其香港上市公司在本土市场的影响力,其作用其实已经达到了,毕竟,欧洲才是思捷环球的主要战场。

实际上,思捷环球此前也表示在知名度较高但渗透率较低的欧洲市场仍有机会,但是中国市场则难以预期。一方面是欧洲的德、英、法等国家经济仍有增长,而反观亚太,特别是中国,具有极大的风险性。

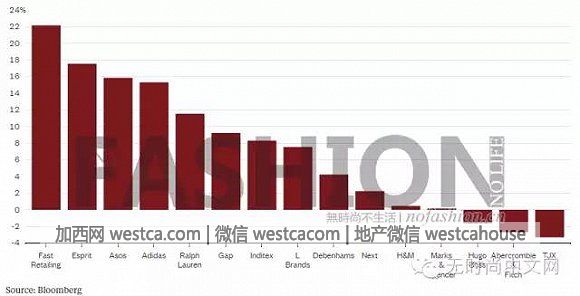

思捷环球的改善,除了业绩报告,在公开市场也有体现。尽管该公司股价从金融危机前的112港元暴跌至如今的不足7港元,但是从今年初截止其年报发布日迄今来看,作为全球主要服装零售商,思捷环球在股价的表现上仅次于其日本竞争对手Uniqlo优衣库母公司迅销集团(Fast Retailing Co. Ltd.,9983.T)的表现。

即使小摩和美银美林的上述报告对思捷环球维持负面评级,认为对该公司的投资回报率会低,但是,现在投资零售公司,除了亚马逊这样的电商公司,传统零售企业有回报率已经不错了。况且,小摩和美银美林在报告中都不同程度的上调了思捷环球的目标价。

如果说马浩思的“垂直模式”在拯救思捷环球中初见成效时,那么进一步优化和执行“垂直模式”以及“全方位渠道模式” 可能更加重要。如果有效,思捷环球在未来两年重新恢复增长指日可待,如果无效,思捷环球或许最终将坠落楼底,只不过Zara的人缓冲了其坠落速度。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见