-

日期: 2016-09-25 | 来源: 王维峰博客 | 有0人参与评论 | 字体: 小 中 大

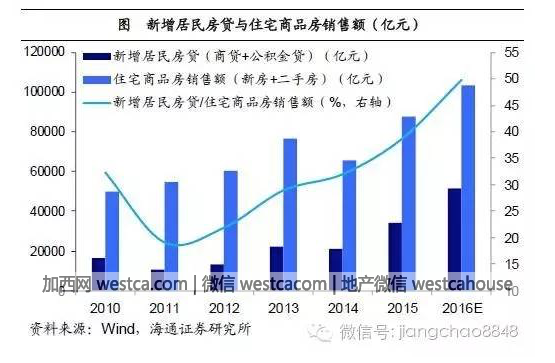

居民拼命贷款买房。

因此,16年火爆的房地产销售已与人口结构无关,而是源于居民拼命贷款买房。2014年我们的月均房贷1800亿,去年是2500亿,今年我们的月均房贷接近5000亿,我们每个月1万亿的信贷一半左右是房贷。从居民买房的贷款杠杆率来看,13年的贷款占比仅为1/3,而16年的贷款占比已经超过50%,意味着首付比例不到一半,已经低于美国金融危机之前07年时平均50%的首付比例。

房贷加杠杆不可持续。

从房贷占GDP的比重看,中国居民加杠杆的速度也不可持续。日本即使在房产泡沫最严重的89年,居民新增房贷占当年GDP的比重也未超过3.0%,而中国去年已经达到5.5%。美国金融危机前新增房贷/GDP在05年达到8.0%后见顶回落,而中国今年上半年新增房贷与公积金贷款占GDP比重已达8.6%,不仅较去年暴涨,也与美国历史高点相当接近,表明中国居民购房或已将杠杆用到极限,16年或是中国地产市场的历史大顶。

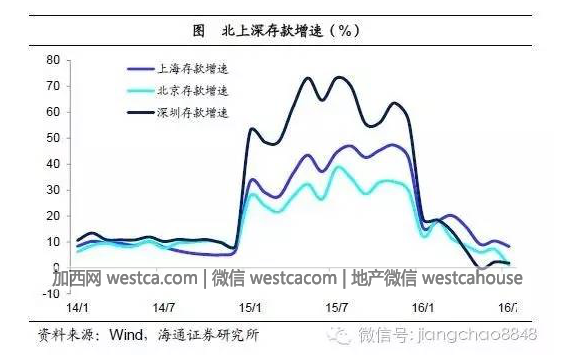

流动性拐点已现。

本轮房价上涨始于15年,以北上深一线及周边城市领涨,其实是彻头彻尾的金融现象,因为房价涨幅与GDP增速无关,而与存款增速高度相关。而在15年,由于政府放松了对金融机构同业存款的监管,允许同业存款在当地发放贷款,导致作为区域金融中心的北上深存款增速出现了爆炸式增长,深圳当年的存款增速高达70%,北京上海也接近50%,但目前北上深的存款增速已经基本归零,意味着流动性拐点已经出现。

不配地产配什么?

17年债市依然向好。

首先,我们对17年的债市坚定看好。我们曾经在14年旗帜鲜明提出“零利率是长期趋势”,指出随着人口老龄化的到来,地产周期见顶,资产回报率趋势性下降,最终都会走向零利率。而17年随着地产销售的再次下滑,我们预测10年期国债利率有望降至2%左右。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见