-

日期: 2016-09-25 | 来源: 王维峰博客 | 有0人参与评论 | 字体: 小 中 大

负利率国债蔓延。

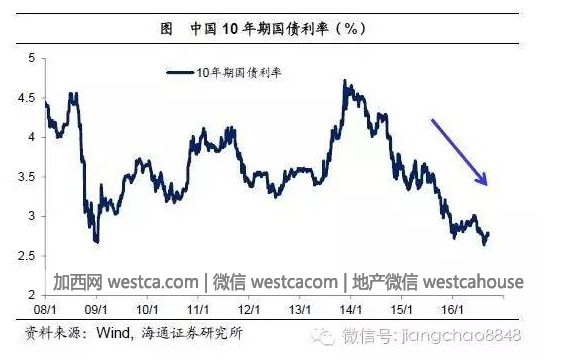

从全球来看,目前零利率的国债已经数十个,负利率的国债仍在蔓延,美国的10年期国债利率也只有1.5%左右,相比之下中国2.7%的国债利率仍有下行空间。

类债券高股息受宠。

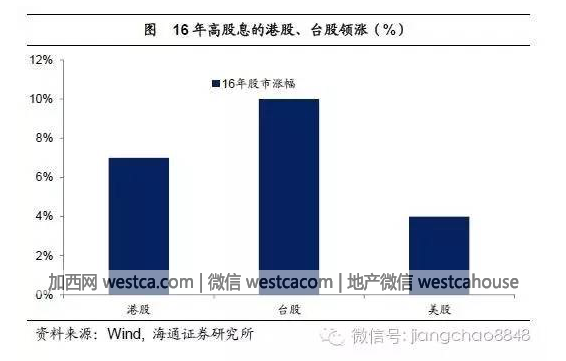

而随着利率的下降,类债券高股息资产价值也会显着提升。16年港股走牛,一个重要的原因是估值便宜,股息相对较高。而台股上涨的逻辑也是消灭高股息资产,美股今年也是公用事业和电信服务板块领涨。而对于A股企业而言,由于流动性陷阱的出现,企业已经不愿意投资而开始囤积现金,意味着未来分红率存在极大的提升空间。

关注轻资产:服务业和创新产业。如果未来重新回到通缩,那么跟地产相关的重资产行业将注定受损,

而应该关注与地产无关的轻资产的行业,反过来就是重视人力资本的行业,尤其是服务业和创新产业。而从万科和腾讯过去10年市值的变化来看,显示的是以前大家买房买车,万科等地产企业负责把钱给钢铁水泥,形成经济循环。但是目前这一循环已经失灵,地产企业卖了房子也不拿地。而大家更愿意花钱买教育、医疗、社交,而腾讯和阿里等负责把钱花出去,中国经济正在形成新的循环,也酝酿着新的机会。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见