-

日期: 2016-10-14 | 來源: 華爾街見聞 | 有0人參與評論 | 專欄: 移民新聞 | 字體: 小 中 大

國稅總局明年起施行非居民金融賬戶涉稅信息盡職調查

2014年9月,我國在贰拾國集團(G20)層面承諾將實施由G20委托經濟合作與發展組織(OECD)制定的金融賬戶涉稅信息自動交換標准(以下簡稱“標准”),旨在通過加強全球稅收合作提高稅收透明度,打擊利用海外賬戶逃避稅行為。按照時間表,我國境內金融機構將從2017年1月1日起按照“標准”履行盡職調查程序,識別在本機構開立的非居民個人和企業賬戶,收集並報送賬戶相關信息,由國家稅務總局定期與其他國家(地區)稅務主管當局相互交換信息。我國首次對外交換非居民金融賬戶涉稅信息的時間是2018年9月。

為了指導和規范金融機構的盡職調查工作,國家稅務總局以“標准”核心內容為基礎,結合我國金融行業實際,研究起草了《非居民金融賬戶涉稅信息盡職調查管理辦法》(以下簡稱《管理辦法》),並已征求相關部門意見。《管理辦法》共7章43條,包括3個附表,主要規定了我國境內金融機構識別非居民賬戶並收集相關信息的原則和程序,包括對基本定義的解釋、新開賬戶與存量賬戶的盡職調查程序、無需開展盡職調查的金融機構和金融賬戶的范圍、金融機構需收集和報送的信息范圍,以及對違規金融機構和客戶的處罰措施等。考慮到我國金融機構的負擔,《管理辦法》在“標准”允許的范圍內簡化了相關合規要求,盡可能兼顧國內、國際兩方面需要。

鑒於《管理辦法》的內容涉及金融機構的日常工作和廣大公眾的切身體驗,國家稅務總局在網站上就《管理辦法(征求意見稿)》向社會公開征求意見。為了幫助金融機構和公眾理解《管理辦法(征求意見稿)》,現就相關問題解答如下:

1.《管理辦法》出台的背景是什麼?

隨著經濟全球化進程的不斷加快,納稅人通過境外金融機構持有和管理資產,並將收益隱匿在境外金融賬戶以逃避居民國納稅義務的現象日趨嚴重,各國對進壹步加強國際稅收信息交換、維護本國稅收權益的意願愈顯迫切。

受G20委托,2014年7月,OECD發布了“標准”,獲得當年G20布裡斯班峰會的核准,為各國加強國際稅收合作、打擊跨境逃避稅提供了強有力的工具。在G20的大力推動下,目前已有101個國家(地區)承諾實施“標准”。

經國務院批准,2014年9月,我國在G20財政部長和央行行長會議上承諾將實施“標准”,首次對外交換信息的時間為2018年9月。兩年來,國家稅務總局會同金融主管部門積極推動“標准”實施相關准備工作。2015年7月,《多邊稅收征管互助公約》由第12屆全國人大常委會第15次會議批准,已於2016年2月對我國生效,為實施“標准”奠定了多邊法律基礎。2015年12月,經國務院批准,國家稅務總局簽署了《金融賬戶涉稅信息自動交換多邊主管當局間協議》,為我國與其他國家(地區)間相互交換金融賬戶涉稅信息提供了操作層面的多邊法律工具。

本次發布的《管理辦法》旨在將國際通用的“標准”轉化成適應我國國情的具體要求,為我國實施“標准”提供法律依據和操作指引,既是我國積極推動“標准”實施的重要舉措,也是我國履行國際承諾的具體體現。

2.“標准”的主要內容是什麼?通過何種機制實現金融賬戶涉稅信息自動交換?

“標准”由主管當局間協議范本和統壹報告標准兩部分內容組成。主管當局間協議范本是規范各國(地區)稅務主管當局之間如何開展金融賬戶涉稅信息自動交換的操作性文件,以互惠型模式為基礎,分為雙邊和多邊兩個版本。統壹報告標准規定了金融機構收集和報送外國稅收居民個人和企業賬戶信息的相關要求和程序。

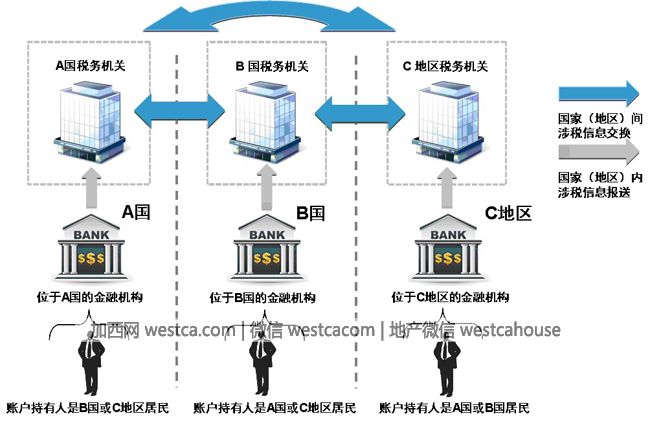

根據“標准”開展金融賬戶涉稅信息自動交換,首先由壹國(地區)金融機構通過盡職調查程序識別另壹國(地區)稅收居民個人和企業在該機構開立的賬戶,按年向金融機構所在國(地區)主管部門報送上述賬戶的名稱、納稅人識別號、地址、賬號、余額、利息、股息以及出售金融資產的收入等信息,再由該國(地區)稅務主管當局與賬戶持有人的居民國稅務主管當局開展信息交換,最終實現各國(地區)對跨境稅源的有效監管。具體過程如下圖所示:

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見