-

日期: 2016-12-14 | 來源: 華爾街見聞 | 有0人參與評論 | 專欄: 中國股市 | 字體: 小 中 大

4. 相對估值高低決定風格嗎?

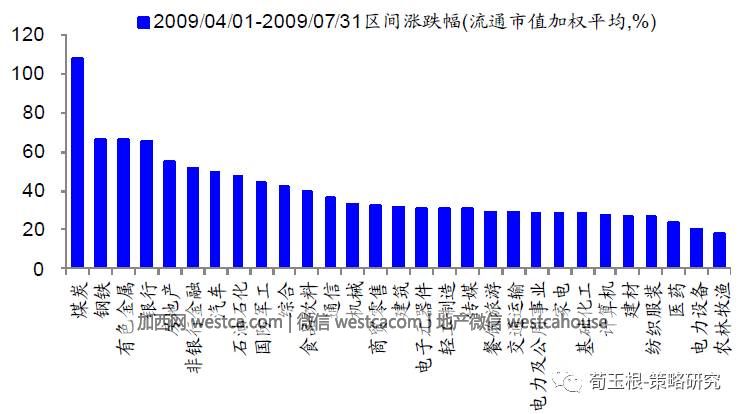

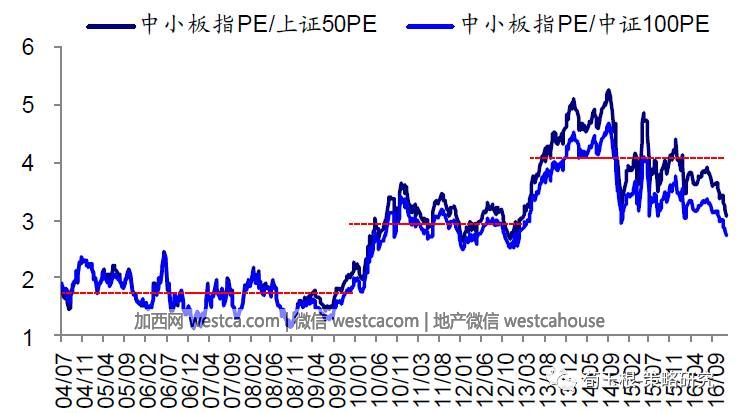

在某時間段內,相對估值觸及區間極值易促成風格轉變。觀察中小板指PE/上證50&中證100PE和創業板指PE/上證50&中證100PE走勢,小盤成長相對大盤價值長期享有溢價估值,中小板指相對估值在09/07-10/11、12/12-14/09經歷兩次系統性提升,創業板指相對估值在12/12-14/01也經歷系統性提升。在04/07-09/06中小板指PE/上證50PE圍繞均值1.7在(1.1,2.4)區間波動,在10/12-12/11中小板指PE/上證50PE圍繞均值3.1在(2.6,3.6)區間波動,在14/10至今中小板指PE/上證50PE圍繞均值3.9在(3.1,5.2)區間波動。在10/06-12/11創業板指PE/上證50PE圍繞均值4.7在(3.5,6.5)區間波動,在14/02至今創業板指PE/上證50PE圍繞均值4.7在(3.5,6.5)區間波動。進入2010s年代,全球進入創新周期,移動互聯時代來臨,新興產業開始崛起,小盤成長相對大盤價值的估值溢價系統性提升。2012年11月中共拾八大召開,全社會對改革轉型預期大增,同時創新之風帶來中國創業板公司ROE向上拐點出現,創業板結構性牛市開啟,小盤成長相對大盤價值估值溢價進壹步提高。雖然小盤成長相對估值中樞提升,但若相對估值遠偏離階段性中樞,則較易促成風格轉變。09年7月中小板指PE/上證50PE為1.4,接近階段性低點1.1,疊加下半年地產、信貸政策收緊,10年3月兩會召開催化,小盤成長開始發力。12年12月銀行引領上證50大漲後,中小板指PE/上證50PE降至2.7,接近階段性低點2.6,加之拾八大提振改革轉型預期,TMT等新興板塊逐步走強。14年底大盤價值走強後,中小板指PE/上證50PE低至3.2,接近階段性低點3.1,加之1月監管層查配資打壓大盤價值股,15年上半年小盤成長股引領牛市行情。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見