-

日期: 2017-03-23 | 來源: 華爾街見聞 | 有0人參與評論 | 專欄: 特朗普 | 字體: 小 中 大

市場從已經從特朗普當選後的“強美元、高油價、強通脹預期”,開始轉向特朗普效應的預期鈍化和調整期。美國國債收益率曲線趨於扁平化,顯示投資者對未來經濟增長的不確定性。美元將震蕩向下後觸底,黃金將震蕩向上後觸頂。

市場似乎也並不認同美聯儲會大幅加快加息節奏,特朗普政策如果在短期內不能明朗,如火如荼的特朗普交易就必然在短期內鈍化壓抑。

近期歐元區、英國和美國CPI主要推動力是能源價格,

再通脹交易的另壹個重要驅動因素是油價。油價的低位波動,直接導致了市場對再通脹邏輯的擔憂,從交易上看2季度可能是再通脹交易的緩沖期,商品價格可能面臨調整和分化,下半年維持震蕩。

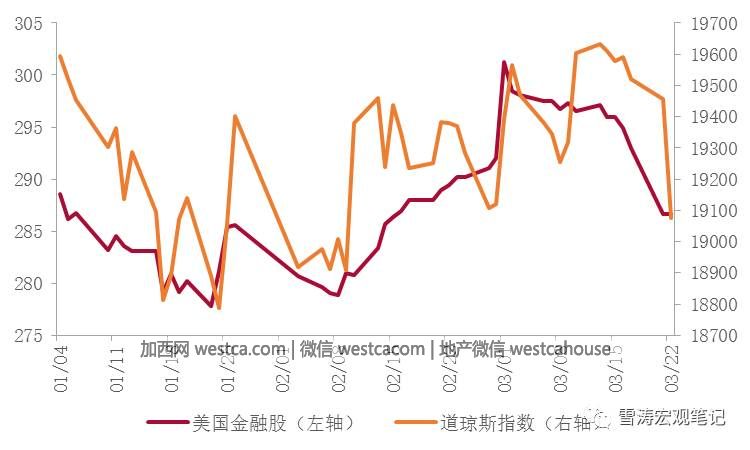

3月21日,標普500指數和道指均創下自2016年10月11日以來最大單日跌幅,其中金融股大跌2.9%。美元指數跌破100,黃金突破1240美元,美國10年期國債收益率跌回至2.4%。

市場從已經從特朗普當選後的“強美元、高油價、強通脹預期”,開始轉向特朗普效應的預期鈍化和調整期。

圖1:道瓊斯指數和金融股近期大幅下跌

資料特朗普交易出現鈍化的直接原因在於特朗普政策落地不確定性加大。

美國國會眾議院可能在本周肆不通過特朗普政府提出的奧巴馬醫改替代議案,這不僅意味著特朗普上任以來最大的立法動作可能遇挫,還意味著市場寄予厚望的特朗普大幅減稅政策可能也難落地。從特朗普基建計劃細節到減稅政策,投資者已等待多時,當發現政策落地可能還要推遲時,市場開始懷疑之前的預期是否過於樂觀,最終耐心消失殆盡到壹個節點上,對特朗普交易的前景做出反應。

盡管不能就此說特朗普交易結束,但是前期預期打的過滿的鍾擺已經確實開始回歸。

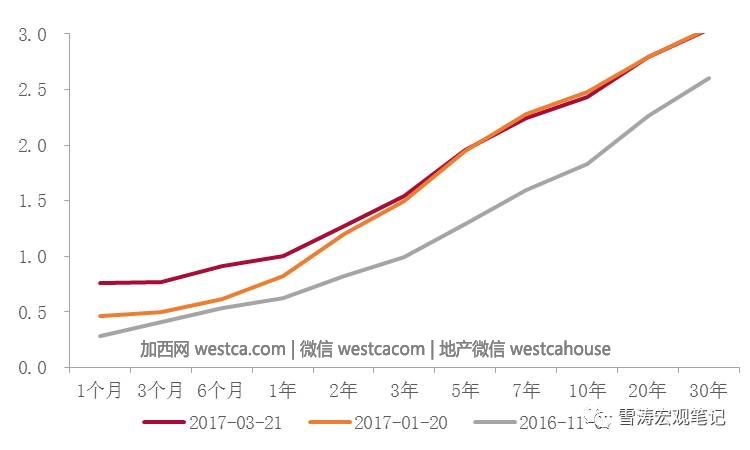

壹、美債收益率期限曲線扁平化,顯示投資者對未來經濟增長的不確定性?

美國國債收益率曲線自特朗普上台後明顯趨於扁平化。

上周叁美聯儲加息後,1年期和10年期國債收益率走勢分化,1年期國債收益率上行,而10年期國債收益率下行,進壹步拉平了收益率曲線。隨著收益率曲線的扁平化,金融類企業(尤其是銀行)的利潤空間被進壹步壓縮,反映在周贰金融股大跌2.9%。

利率曲線扁平化的背後,是投資者對未來預期的不確定性持續增強。

圖2:收益率曲線扁平化

贰、美元將震蕩向下後觸底,黃金將震蕩向上後觸頂

3月美聯儲FOMC如期加息25個基點,但並沒有提及未來連續加息和縮表的計劃。同時各大央行同步發出收緊信號,扼殺了美元的單邊上漲趨勢。從3月美聯儲鴿派加息以來,美元指數已下跌近1.5%,刷新壹個月低點至99.64。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見