-

日期: 2017-05-16 | 来源: 澎湃新闻 | 有0人参与评论 | 专栏: 人民币 | 字体: 小 中 大

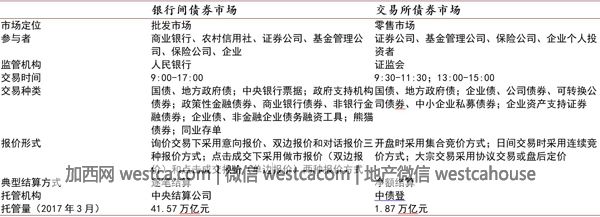

表1 内地主要债券交易场所对比。 资料来源:中央结算公司;万得

香港金融发展局在2016年11月发布了?有关内地与香港债券市场交易互联互通机制“债券通”的建议?,对“债券通”的可行性,包括交易所及场外交易部份的互联互通做了研究,我们在下文作简单梳理及分析。

(一) 交易所部分

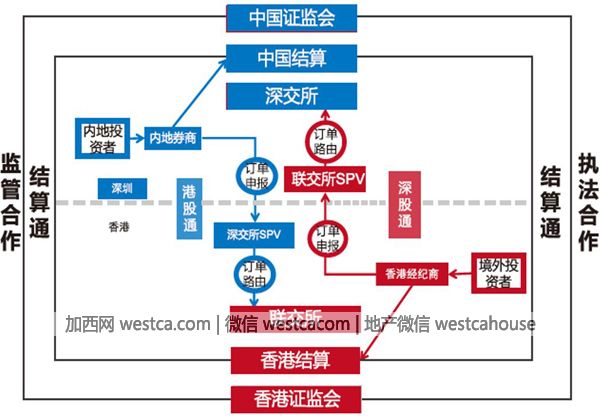

其中,国内及香港交易所债市部份的连结相对简单,现有 “沪港通” 及 “深港通” 的框架已经顺利运作了一段时间,可以作为“债券通”很好的参考。SPV模式是整个 “沪港通”和 “深港通”的核心,即两地交易所在对方的监管区域内成立证券交易服务公司(SPV),作为对方交易所的参与人。SPV 作为对方交易所的特殊参与人,所有的交易都通过这两个子公司进行,他们都需要遵守在对方监管区域内的法律和交易规则,从而解决了跨境交易中涉及到的监管和执法难题。

图2 现时 “深港通” 运行框架。 来源: 深交所

“债券通” 的交易所债市部份的互联互通可采用该框架进行。由于预期“债券通”初期会先允许境外资金到内地购买债券(即北向交易),在SPV模式下,来自境外的交易指令都会汇总至港交所在国内成立的SPV,再向上交所或深交所传达指令。在这流程下,交易需求来自境外,但买卖执行都在国内发生,交易行为受国内相关机构及条例监管。

不过,具体还有一些操作细节需要研究,例如对投资者适当性的考虑。现时 “沪港通” 中的北向交易对投资者的资产规模并没有限制。但根据上交所及深交所的《债券市场投资者适当性管理办法》的要求,参与交易所债券买卖的个人投资者名下的金融资产不得低于人民币300万元。交易所债券市场对境外个人投资者是否采取相同要求将影响“债券通”的成效。将标准降低或豁免当然可提高“债券通”的吸引性,但这也涉及到投资者适当性的考虑。因此,监管层需要在投资者保护和 “债券通”的成效当中取得适当平衡。

(二) 场外交易部分

第二部份,即场外交易部分的互联互通,对“债券通”的成效更为重要,正如前文提及,国内95%以上的债券交易都在银行间市场进行。银行间市场的债券种类更多,流动性也较好。2016年银行间债券市场成交额达到124万亿元人民币,相对两家交易所的债券成交额合共只有1.25万亿元。

银行间债券市场的主要参与者为银行、券商、保险公司等金融机构,但2016年初,人民银行公布《全国银行间债券市场柜台业务管理办法》(《办法》),首次允许符合条件的企业和个人通过银行柜台直接买卖债券。《办法》规定,年收入不低于50万元、名下金融资产不少于300万元、具有两年以上证券投资经验的个人投资者可投资柜台业务的全部债券品种和交易品种。因此,“债券通”开放境内银行间债券市场让境外个人投资者参与基本没有大障碍。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见