-

日期: 2017-06-18 | 來源: 華爾街見聞 | 有0人參與評論 | 字體: 小 中 大

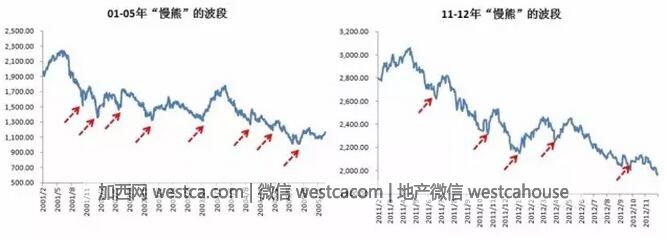

在歷史上的兩次“慢熊”中,大盤指數並不是持續下跌,而是“熊市反彈”和“陰跌”的交織,因此會形成很多小波段。而在這些小波段中,雖然每次下跌的時間和跌幅都沒什麼規律,但是在“熊市反彈”階段的規律還是很明顯——那就是幾乎每壹次“熊市反彈”的時間窗口都不超過2個月,反彈幅度也無法突破20%(唯壹壹次例外是2003年下半年的“伍朵金花”階段,當時反彈了4個月,上漲了35%)。再結合當前來看,本來投資者的壹致預期是:考慮到6月份MPA考核導致流動性緊張,而叁季度預計會有政策維穩,因此“6月份跌透、叁季度反彈”;但近期監管層已經出台了壹系列“維穩”措施(減持新規、IPO減速、央行投放流動性表態,等等),這使得6月份的大盤指數就出現了反彈,但也打亂了壹致預期的節奏,尤其受“雙贰法則”的影響,叁季度的市場趨勢可能並不會壹帆風順。

“慢熊”的特點之叁:

3%的 “抱團贏家”——在“慢熊”過程中能有壹到兩成的個股因被“抱團”而創新高,但等“慢熊”結束時只有3%的個股還能保持正收益。

今年以來雖然市場整體表現疲弱,但是壹些被“抱團”的個股大幅跑贏市場,甚至有149只股票創了歷史新高。不過根據我們對歷史的統計發現,其實在“慢熊”之中股價創新高並不是稀罕事——01~05年“慢熊”中有172只股票創歷史新高,11~12年“慢熊”中有208只股票創歷史新高,在數量上占當時A股總體的比重能達到壹至兩成。但是當整個“慢熊”接近尾聲時,我們再回過頭來看這些曾經創新高的股票,卻發現大部分還是逃不過下跌的命運——在兩輪“慢熊”結束時,最終僅有占A股總體不到3%的個股既在熊市中創了股價新高,還在熊市結束時保持有正收益。再結合當前來看,雖然“抱團”行為短期很難結束,但是未來可能不斷會有個股因為自身條件不足而被踢出“抱團”的陣營(比如估值過高、業績低於預期,等等),等本輪“慢熊”結束最終還能保持正收益的個股可能並不會太多。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見