-

日期: 2017-06-20 | 來源: 加西網 | 有5人參與評論 | 專欄: 房市情報 | 字體: 小 中 大

(加西網綜合)最近這個年代,貸款買房?不要太!正!常!

但是,有不少人由於生活需要,在按揭貸款到期之前就決定把舊房子賣掉。或購買新房,或用作其他投資。

然後問題就來了!

因為解除抵押貸款就意味著...違反貸款合同。So,違反抵押貸款合同的約定,會有什麼樣的處罰呢?

下面就先來看看多倫多男子的真實事例吧!

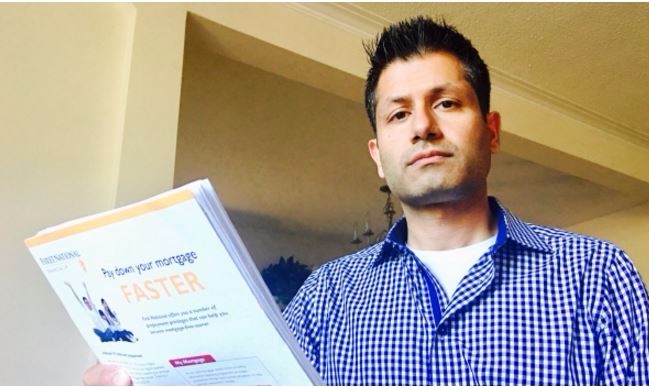

銀行沒在合同上寫清楚

根據CBC報道,2012年Nadim Kara和自己的太太從渥太華搬到多倫多。當時認為未來房價可能會上漲,便沒有把他們渥太華的房子賣掉,於是選擇把房租出去。

壹直到今年2月份,他們發現自己留著渥太華的房子只能是虧錢...因此,決定把房子賣掉。

但是在賣房前還有壹件事情需要解決,那就是貸款。

“在合約中,貸款違約金的具體數額並沒有透露給我,因此我不得不做很多的功課。我閱讀了條款、打電話給他們,同時在網上進行了調查。”

但最後,Kara還是中招了!

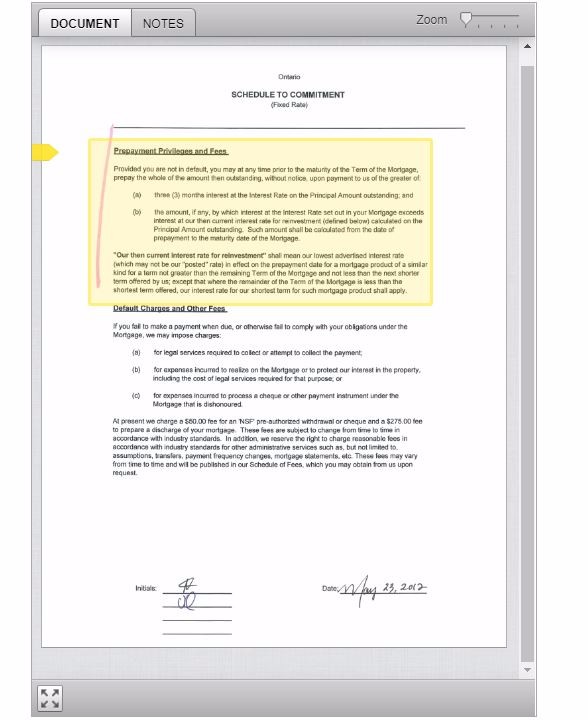

他表示文件中並沒有寫到:如果采用5年期以上固定利率按揭貸款,並且還款超過5年,那麼結束貸款的罰金為叁個月的利息。如果在沒能還款超過5年,則會按照價格更貴的利差法(IRD Interest rate differential)進行計算。

Nadim Kara表示,自己渥太華房子賣出的時候,他們的還款還差2個月不到5年,最終他被罰款$13,000!

但是,他表示如果自己知道再多等待60天罰金就會從$13,000元縮小到$3,000元...那麼他絕對會選擇等待。

他說,“我是真的不知情,如果我能夠在合同上看到這些信息,那麼我絕對會做出另壹種決定。合約上並沒有提供這些信息,這是關鍵!”

因此,他決定向貸款單位First National尋求說法。。。

剛開始First National並沒有理會他,只是說所有的交易都已經結束,他們金融機構沒有辦法幫他做出任何的變動。

後來,First National得知CBC媒體“開始調查”,便決定將他的罰金從$13,000元縮到$3,000元。

雖然Kara的問題已經解決,但是他的故事絕對給大家敲了個警鍾!

違反貸款合同會受怎樣處罰?

在加拿大,違反貸款合同會有什麼樣的處罰呢?罰金要怎麼計算呢?

下面就來看看吧:

首先我們要知道的是貸款的種類有叁種:封閉式 (Closed)、開放式 (Open)、和可轉換的封閉式(Convertible Closed)的按揭貸款。

貸款利率的方式有兩種:固定利率(fixed)和浮動利率(Variable)。

開放式貸款借款人可以隨時還完貸款,或者說終止貸款,開方式貸款提前還完貸款或者解約沒有罰金。要知道,雖然開放式貸款沒有違約金,但是貸款的利率較高,大家壹般情況下都是用的封閉式貸款。

下面就仔細看看有關封閉式貸款的相關信息。

封閉式貸款相當於借款人與銀行有合同,在封閉期內不能提前還完貸款或解約!因此,壹旦出現違約,貸款人需要向銀行或貸款機構支付大筆的違約金。

通常情況下,浮動封閉式按揭銀行貸款違約金額為3個月利息再加上幾百元的管理費。

固定封閉式按揭銀行貸款違約金有兩種辦法:

壹種是按照叁個月利息計算;

另壹種是利差法(IRD Interest rate differential)計算。

不同銀行的計算器在計算IRD罰款金額時,得出的結果均不壹致。

總之,固定利率貸款的罰款金額與浮動利率相比要高出許多,幾萬元的罰金都是很正常的現象!

如果想解除貸款合約,壹定要提前向貸款經紀詢問,爭取減少自己的違約金額!

- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接: