-

日期: 2017-09-24 | 来源: 华尔街见闻 | 有0人参与评论 | 专栏: 新加坡 | 字体: 小 中 大

投资要点

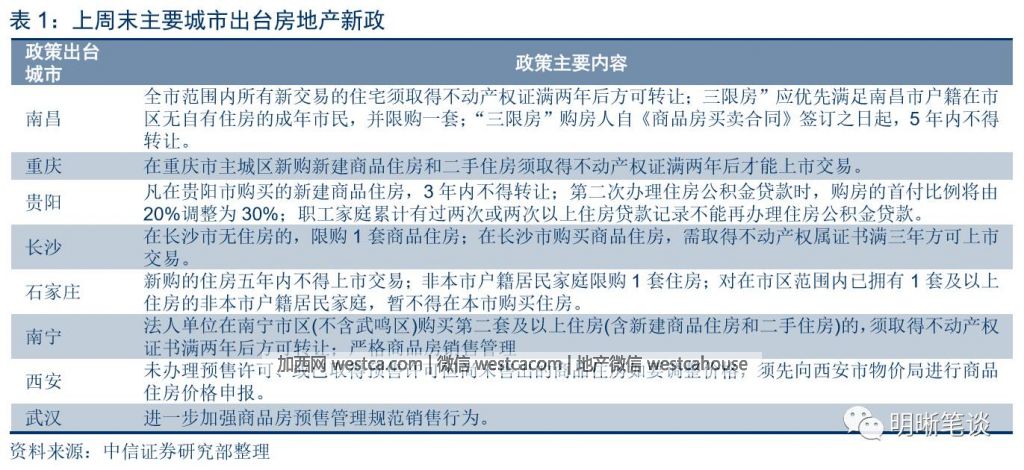

上周末全国房地产市场调控政策密集发布,两天内包括南昌、重庆、贵阳、长沙、南宁、石家庄、西安在内的7个城市发布了以限售和限购为主的房地产新政。

自今年3月24日厦门首开“限售令”成为全国首个实施限售政策的城市后,共有近40个城市纷纷出台类似的限售政策,要求新交易住房在取得产权证后需持有一定年限方可转让。

本次加入“限售”行列的城市均是前期住房价格上涨较为迅猛的城市,若参考厦门限售政策出台前后新建住宅价格变化情况,长沙等房价上涨快速的城市或因限售打破套利链条而遏制投机需求,房价增速下滑是大概率事件。

随着各地“限购、限价、限贷、限售”政策纷纷出炉,房地产市场短期调控政策不断叠加确实对抑制房地产价格疯涨、回归“房子是用来住的,不是用来炒的”定位产生了明显效果,但更为重要的是建立房地产市场长效机制。

7月以来大力发展住房租赁市场、推进落实租购同权的政策文件频频发布,租购并举的住房制度已经成为房地产市场长效机制一大重要方面。

从最有参考意义的国际经验来看,新加坡“居者有其屋”计划对我国房地产市场长效机制建立具有较强的借鉴意义。

新加坡居民住房自有率已达到90%,组屋居住人数占比超80%。极高的住房自有率和组屋入住率证明了新加坡政府在住房市场调控方面取得的巨大成绩及极强的管控能力。在“居者有其屋”计划刚开始的前30年,组屋的投资建设以极高的增速发展,90年代后组屋入住人口占比达到八成。近年来,随着组屋居住质量的提高,政府同时鼓励居民拥有产权,使得私宅的投资建设出现了大幅下滑,目前保持在较为稳定水平。

在以住房租赁和政府建设的组屋为主的住房市场中,私宅价格和房屋租金均较为平稳,没有出现较大的上下波动。

当前,北京、上海等城市逐步堆出共有产权房,以租购同权助力房屋租赁市场发展,也是借鉴了国际上公共租赁住房的发展模式。但与新加坡模式不同之处在于,我国人口和经济发展水平与当年的新加坡差距极大,要实现住房租赁市场的快速发展更多地应该依靠市场的力量。从长期来看,共有产权房的推出、租购同权的推进等将极大地促进住房租赁市场的发展,通过提供租赁住房完成房地产供应结构,并引导自住和投资需求回归。

从投资端看,在供给侧改革背景下,对闲置和低效利用厂房和办公楼的改建,相比于新建商品房投资规模将边际收缩;对新建租赁房土地供给的支持将挤压当前房地产土地供给,房地产投资短期难以恢复。从消费端看,房屋租金远低于房价,且共有产权房价格按产权比例计算,房价稳定或有助于消费增长。从信贷角度看,政府提供的配套信贷政策和金融服务支持将降低住房租赁企业的融资成本。

总的来说,大力发展住房租赁市场是建立房地产长效机制的一大着力点。用长远的眼光看,这一举措将有助于抑制房地产市场泡沫形成、避免房价的大幅波动;此外,有助于使住房回归居住属性,降低经济对房地产的依赖,释放居民消费能力,对经济起推动作用。但长效机制的完善需要一段时间,

短期来看,对租赁住房的支持不利于房地产投资的增长,政府配套的信贷政策和金融服务支持将降低住房租赁企业的融资成本,有利于债市。因此,目前我们仍然坚持十年期国债到期收益率3.6%顶部中枢的判断不变。

正文:

一、限售政策密集出台,房地产调控继续

上周末,全国房地产市场调控政策密集发布,两天内包括南昌、重庆、贵阳、长沙、南宁、石家庄、西安、武汉在内的8个城市发布了住房限购限售、价格及销售管理新政。此次各地房地产新政的内容主要集中在限售、限购两方面:重庆、长沙、南宁三城均限制了新交易住宅需满两年或三年后方可交易;南昌、石家庄的房地产新政则既限购又限售,调控力度较大;贵阳则除了限售外提高二次办理住房公积金贷款购房首付比例;西安提出尚未售出的商品住房如要调整价格,须先向西安市物价局进行商品住房价格申报;武汉进一步加强商品房预售管理规范销售行为。

自今年3月24日厦门首开“限售令”成为全国首个实施限售政策的城市后,包括成都、福州、广州在内的房地产热点城市等近40个城市纷纷出台类似的限售政策,要求新交易住房在取得产权证后需持有一定年限方可转让,期限在2-10年之间。限售政策成为继限购、限贷政策后的全国范围推广的房地产调控政策。

最新公布的8月70大中城市新建住宅价格指数当月同比增长8.1%,为年内最低点,涨幅较上月收窄1个百分点为年内最高,增速快速下滑的主要原因是一二线城市新建住宅价格增速大幅下降,三线城市新建住宅价格增速转弱。具体来看,一线和二线城市新建住宅价格指数同比增长持续收窄,分别为3.6个百分点和2.1个百分点;三线城市新建住宅价格指数同比增长8.2%,较上月收窄0.3个百分点,是自2015年5月以来增速首次下滑。特别地,热点城市深圳和成都房价出现同比负增长。总体来看,房地产调控政策取得了一定的成果。

本次房地产新政的出台城市均是前期住房价格上涨较为迅猛的城市。该七城市8月新建住宅价格指数同比增速分别为8.6%、12.8%、9.1%、16.5%、9.3%、11.4%、13.4%,在70大中城市中排名分布为30、10、28、1、26、15、8。随着限售政策的推出,城市住房价格将有何变数呢?我们以全国首个实施限售政策的城市厦门为例做一个类比。厦门推出限售政策当月(3月),其新建住宅价格指数同比增速为32%,在70大中城市中排名第二;限售政策推出后的数月,其新建住宅价格指数同比增速应声快速下滑,8月同比增速降至5.7%,排名第53。长沙在本次限购政策推出之前,新建住房价格已经出现了极为快速的增长,其增速始终维持较高水平,随着限售政策的推出,长沙等城市房价涨势获得到一定遏制,短期内房地产投资也难以持续。

二、房地产长效机制仍待建立,新加坡模式“或可攻玉”

随着各地“限购、限价、限贷、限售”政策纷纷出炉,房地产市场短期调控政策不断叠加确实对抑制房地产价格疯涨、回归“房子是用来住的,不是用来炒的”定位产生了明显效果。但该类“限购、限价、限贷、限售”政策行政干预色彩浓厚,且均属于局部的、短期的调控手段,要是控制房地产市场健康发展,更为重要的是建立房地产市场长效机制。

7月18日,住房城乡建设部、国家发展改革委、财政部、国土资源部、人民银行在内的九部委联合发布《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,要求在人口净流入的大中城市,加快发展住房租赁市场,且选取了广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆等12个城市作为首批开展住房租赁试点的单位。7月以来大力发展住房租赁市场、推进落实租购同权的政策文件频频发布,租购并举的住房制度已经成为房地产市场长效机制一个重要方面。作为政府解决居民住房问题的杰出代表,新加坡“居者有其屋”计划对我国房地产市场长效机制建立具有较强的借鉴意义。

近年,新加坡“组屋为主,私宅为辅”的住房制度主要表现为以下三个方面特征。

第一,“组屋为主,私宅为辅”,居民住房自有率已达90%,组屋住户人数占比超80%。在“居者有其屋”计划刚开始的前30年,组屋的投资建设以极高的增速发展,90年代后组屋入住人口占比达到八成。今年来,随着组屋居住质量的提高,政府同时鼓励居民拥有产权,使得私宅的投资建设出现了大幅下滑,目前保持在较为稳定水平,但仍然超过80%。

第二,房价和房租较为平稳。极高的住房自有率和组屋入住率证明了新加坡政府在住房市场调控方面取得的巨大成绩及极强的管控能力。在以住房租赁和政府建设的组屋为主的住房市场中,私宅价格和房屋租金均较为平稳,没有出现较大的上下波动。

第三,近年以来私宅竣工数量和销售数量大幅走低后缓慢回升。前期,随着组屋居住质量的不断提高,对私宅的投资建设和销售起到了一定的挤压作用,私宅的竣工和销售数量明显下滑。而随着近年新加坡政府鼓励居民拥有房屋产权,私宅竣工数量和销售数据开始慢慢回暖。

三、大力发展住房租赁,对债市短期有利

租购并举的住房制度最早是在2015年12月的中央经济工作会议上被提出;2016年6月国务院办公厅印发文件提到实行购租并举,培育和发展住房租赁市场;明确到2020年基本形成供应主体多元、经营服务规范、租赁关系稳定的住房租赁市场体系。租购并举、租售同权、大力发展住房租赁市场是对新加坡等海外国家住房制度的借鉴。

但相比于上个世纪60年代甚至是当今的新加坡,两国存在许多差异。我国经济体量大、人口众多,但人均GDP并不高,若效法新加坡有政府全权建设组屋,政府负担过重,因此仍然应该借助市场力量,培育机构化、规模化的住房租赁企业,配合相应的信贷政策。以北京、上海为例,北京将在未来5年内继续加大租赁住房供应,计划供地1300公顷,建设租赁住房50万套,并主要通过集体建设用地安排;上海则提出“十三五”期间增加70万套租赁住房,部分来源于新增,部分来源于存量物业。

从长期来看,共有产权房的推出、租购同权的推进等将极大地促进住房租赁市场的发展,通过提供租赁住房完成房地产供应结构,并引导自住和投资需求回归。

但短期来看,投资端的影响将较为负面:在供给侧改革背景下,租赁住房一部分来源与对闲置和低效利用厂房和办公楼的改建,相比于新建商品房投资规模将边际收缩;对新建租赁房土地供给的支持将挤压当前房地产土地供给,房地产投资短期难以恢复。

从消费端看,房屋租金远低于房价,且共有产权房价格按产权比例计算,房价稳定或有助于消费增长。

从信贷角度看,政府提供的配套信贷政策和金融服务支持将降低住房租赁企业的融资成本,并增加债券供给,有利于债市。

债市策略:总的来说,大力发展住房租赁市场是建立房地产长效机制的一大着力点。用长远的眼光看,这一举措将有助于抑制房地产市场泡沫形成、避免房价的大幅波动;此外,有助于使住房回归居住属性,降低经济对房地产的依赖,释放居民消费能力,对经济起推动作用。但长效机制的完善需要一段时间,

短期来看,对租赁住房的支持不利于房地产投资的回暖,政府配套的信贷政策和金融服务支持将降低住房租赁企业的融资成本,有利于债市。因此,目前我们仍然坚持十年期国债到期收益率3.6%顶部中枢的判断不变。

可转债点评

周五沪深两市同向变动,尾盘上证综指下跌0.16%,深证成指下跌0.26%。上周转债市场继续调整,此轮转债的供给冲击可分为两个阶段,第一阶段是新规落地,第二阶段则是新券实质性发行,从上周转债市场估值的表现来看随着雨虹转债启动发行,市场估值随即压缩,与我们强调的二阶段论相吻合,对于转债市场估值我们认为未来发行的节奏可能进一步加快,因此估值仍具有压缩的空间,但是此轮压缩的幅度已经较为明显后续的底其实并不遥远。随着新规落地转债市场正式拉开了一个新时代的帷幕,从表面来看最为明显的特征是供给大幅放量市场规模快速上升,转债市场逐步摆脱小众市场的帽子。但是这只是表面的外生的特点,从内生来看从再融资新规到信用申购转债新时代有着更深的内涵。从过往看发行可转债并非上市公司再融资的主要选择,但如今可转债已经成为上市公司再融资的主流方案,从过三千亿的待发预案便可窥见一斑,除了数量的增加更多优质公司开始取道可转债进行融资,显着地提高了待发新券的资质,这是再融资新规对转债市场内生的推动。同样信用打新的落地加快转债发行节奏,也是从内生推动转债市场的主流化与规范化。但是我们需要注意的是过百家的待发公司里面依旧难觅一线龙头的身影,更多出现的是细分领域的龙头或是二线龙头,它们是推动待发新券资质的中坚力量,恰恰这一现象是转债市场新时代的深刻内涵。我们判断随着一线龙头的年初以来的靓丽表现,已经给二线龙头留出了足够的上涨空间,未来有盈利支撑的二线龙头有成为A股市场上涨的推动力量,而这一结构的变化恰恰可以与转债待发个券的结构形成共振,使得转债市场的新时代能为投资者带来足够的收益空间,而这一现象有望在四季度随着新券的发行便开始初现端倪,如今恰似黎明的前夜。回到市场策略我们认为等等新券依旧不失为上策,但是随着供给冲击并不应该过度“嫌弃”老券,市场的结构性行情并不会区分新老。目前看存量标的中握紧金融不放手,同时在低价与低溢价标的中寻找潜在机会,具体可以关注三一、电气、久其、以及三个重点板块金融、汽车、化工行业相关标的。

风险提示:个券相关公司业绩不及预期。?- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见