-

_NEWSDATE: 2017-10-09 | News by: 华尔街见闻 | 有0人参与评论 | _FONTSIZE: _FONT_SMALL _FONT_MEDIUM _FONT_LARGE

2、长期平稳、向好的全球经济增长。相较于前后期的经济表现,1995-2006年全球经历了一个较长的稳定期,特别是在2001年之后,以中国为首的新兴市场国家带动全球经济增长达到了更高的水平,更快的经济增长意味着居民收入和信心都更加稳定。

3、全球一体化进程的发展。这一阶段,主要国家的贸易、金融开放和一体化也促进了全球利率、经济基本面和房价的同步变化。由于美国仍然是全球经济的领头羊,且在金融领域美元仍然占据主导地位,因此美国的政策变化及其对全球思潮的引领作用可能仍然是这一阶段的重要引导因素,但同时,利率下行的另一面也是中国加入WTO和全球贸易链之后增加了供给、压低了通胀水平。

2、本轮房价:上涨缓和,国别分化

2012年以来,全球房价实际上已呈现出了持续上升的趋势,只不过相较金融危机前的上涨,本轮房价上涨的斜率相对较低,背后反映了各国房价上涨的同步性不强。

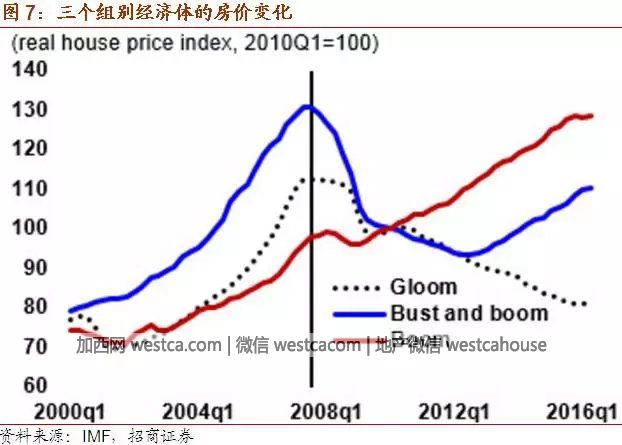

IMF依据金融危机后至2016年一季度的整体房价表现将国家/地区分成了三组:

相对低迷组(18个经济体):中国,巴西,俄罗斯,芬兰,法国,希腊,意大利,克罗地亚,塞浦路斯,马其顿,摩洛哥,荷兰,波兰,塞尔维亚,新加坡,斯洛文尼亚,西班牙,乌克兰;

暴跌后反弹组(18个经济体):英国,美国,德国,日本,保加利亚,丹麦,爱沙尼亚,匈牙利,冰岛,印度尼西亚,爱尔兰,拉脱维亚,立陶宛,马耳他,新西兰,葡萄牙,南非,泰国;

持续高涨组(21个经济体)—房价下跌幅度不大,随后持续上涨。澳大利亚,奥地利,比利时,加拿大,智利,哥伦比亚,捷克共和国,中国香港,印度,以色列,哈萨克斯坦,韩国,马来西亚,墨西哥,挪威,秘鲁,菲律宾,斯洛伐克共和国,瑞典,瑞士,中国台湾。

当然,国别整体数据掩盖了各国房地产市场的结构性行情,例如北上广深房价的上涨是无法在中国较为平缓的房价指数中体现的,但指数仍然从宏观视角反映了房价的全局变化。

因此,尽管2012年以来的房价上涨也接近于一个全球性现象,但是新兴市场和部分欧洲国家的表现相对较弱,导致全球房价上涨速度不快。不过,德国与日本两个“独行侠”一定程度上加入了本轮房价上涨。

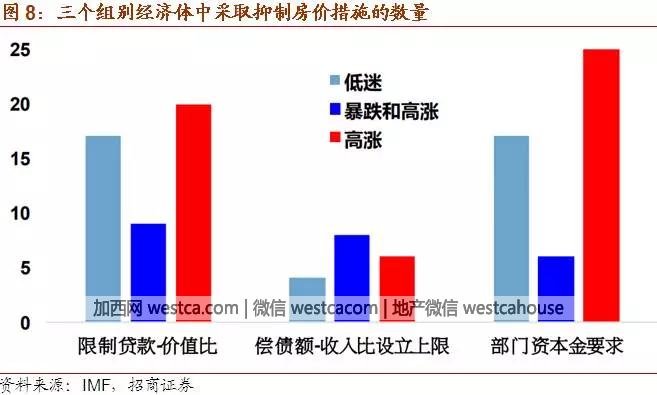

相较危机之前,此轮房价上涨仍然有低利率环境的支持,但是,全球经济增长相对低迷、各国复苏进程存在差异,加之危机之后各国政府和国际监管机构都加强了对房价高涨的监测,并采用宏观审慎政策加以控制,这可能限制了房价上涨幅度。

理解近年来房价上涨相对缓和的另一个角度是私人部门杠杆率的变化。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见