-

日期: 2018-06-11 | 来源: 中国基金报 | 有0人参与评论 | 专栏: 崔永元 | 字体: 小 中 大

自5月23日以来,20天的时间华谊兄弟的股价已经跌去23.29%,市值蒸发了57.71亿元。

股价的跌跌不休,一方面是近期遇上诸多负面信息,但另一方面也与华谊兄弟近年来的经营情况或许也不无关系。翻看公司财报,华谊兄弟近几年业绩增长乏力,并且很大程度依靠着非经常性损益(投资收益)来支撑着。

以2015年、2016年、2017年连续三年的归属母公司净利润来看,分别为9.76亿元、8.08亿元、8.28亿元,看起来非常亮眼;然而扣除非经常性损益来看,只剩下4.72亿元、-4018万元、1.31亿元。

也就是说,扣除各种投资收益等非经常性收益,华谊兄弟最近几年是没怎么赚钱的,2016年还亏4000万元。

这边公司不赚钱,那边老板的心思还是在找项目投资,看来还是要在投资的大道上继续走下去?

或许,内生业绩增长乏力,才是股价下跌的根本。

账上仍有30亿元商誉 VS 20亿元收购明星壳公司

几年前巨额收购冯小刚等人的壳公司,一再被市场诟病,这也加剧了华谊兄弟账上的商誉。华谊兄弟账上商誉目前仍有30.47亿元。

商誉,就是会计上的一个科目,大概就是资产价格超过净资产的差额。也就是比如10亿元收购一个1亿元净资产的项目,商誉就是9个亿。商誉呢,就代表着资产未来创造利润能力。

不过,华谊兄弟公司方面称,30亿元的商誉,相对于公司净资产只占到30.75%,在影视行业中只是中等水平。公司说,商誉因并购而生,伴随着被并购项目的发展,被并购企业可以到更广阔平台获得更大发展机遇。

私募人士分析,商誉要么通过被并购企业持续盈利创造价值来弥补,要么转手更高溢价(商誉)卖给第三方。大家质疑的是,收购明星的壳公司,在业绩对赌到期后,还能否继续创造价值,不然这个商誉就是地雷了。

过去几年,华谊兄弟收购了冯小刚、张国立以及李晨等明星的壳公司,绑定了几年的业绩对赌,但除非超额完成业绩,如果只是按业绩对赌勉强完成,而后冯小刚等人不再为这个壳公司创造收益,那么这些商誉就可能曝雷了。

2013年9月,华谊兄弟公告称,全资子公司浙江华谊拟以2.52亿元价款,收购张国立任法人的浙江常升影视制作有限公司(浙江常升)70%的股权,约定几年业绩要求。

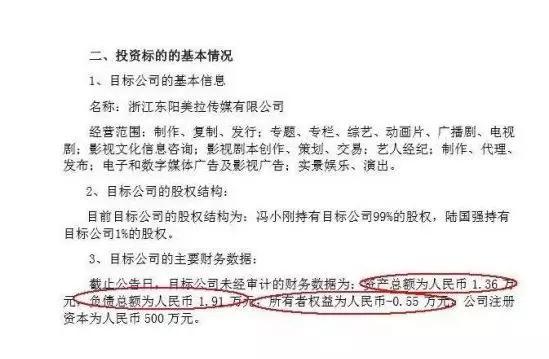

2015年9月,浙江东阳美拉传媒有限公司成立,初始注册资本500万元,着名导演冯小刚出资350万元持股70%。当年11月,华谊兄弟以10.5亿元现金收购东阳美拉70%的股权,对后者的估值达到15亿元。同样约定了数年业绩要求。

收购时,东阳美拉未经审计的资产总额仅为1.36 万元,负债总额却达1.91 万元,所有者权益为-0.55 万元。

对,就是这么一个壳公司,冯小刚和陆国强卖了70%股权给华谊兄弟,然后从华谊兄弟拿了10.5亿元现金走人,还留有30%股权。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见