-

日期: 2018-09-15 | 來源: 齊俊傑看財經 | 有5人參與評論 | 字體: 小 中 大

12號,中國央行公布了8月份金融運行數據,其中8月份人民幣貸款增加1.28萬億元,同比多增1834億元;8月份社會融資規模增量為1.52萬億元,比上年同期少376億元;8月末,廣義貨幣(M2)余額178.87萬億元,同比增長8.2%,增速分別比上月末和上年同期低0.3個和0.4個百分點。

這個數據的看點有這麼幾個,

第壹,社會融資規模大於了貸款規模,說明表外貸款部分,下降的趨勢得到壹定幅度的緩解,清理表外資產可能已經差不多快完成了,社融中表外業務涉及的委托貸款、信托貸款、未貼現銀行承兌匯票叁項連續4個月出現同時負增長,8月分別負增長1207億、688億、779億,其中信托貸款和未貼現銀行承兌匯票負增長幅度較上月有所降低,壹定程度上也體現了當前金融去杠杆的步伐在放緩。這有助於緩解企業的融資難,融資貴的現象。社會融資這個指標很重要,他代表了社會的經營需求,前幾個月社會融資大幅下降,代表經濟活力喪失。企業連錢都不想借了,那就麻煩了。

第贰,狹義貨幣(M1)53.83萬億元,同比增長3.9%,增速分別比上月末和上年同期低1.2個和10.1個百分點,廣義貨幣(M2)178.87萬億元,同比增長8.2%,增速分別比上月末和上年同期低0.3個和0.4個百分點。M1和M2再次出現雙降的局面,而且M1-M2的剪刀差為-4.3%,比上個月-3.4%繼續擴大,之前我們也給大家看過壹張圖,M1-M2跟整個股票市場的流動性息息相關,M1-M2剪刀差回落,代表整個市場的流動性越來越緊張,現在看不到改善的跡象。這個數據表明,央行似乎並沒有釋放流動性的意思。這個跟前壹陣說的,保持市場流動性合理充裕,似乎有點不壹致。銀行們的貸款意願也似乎並不強烈。

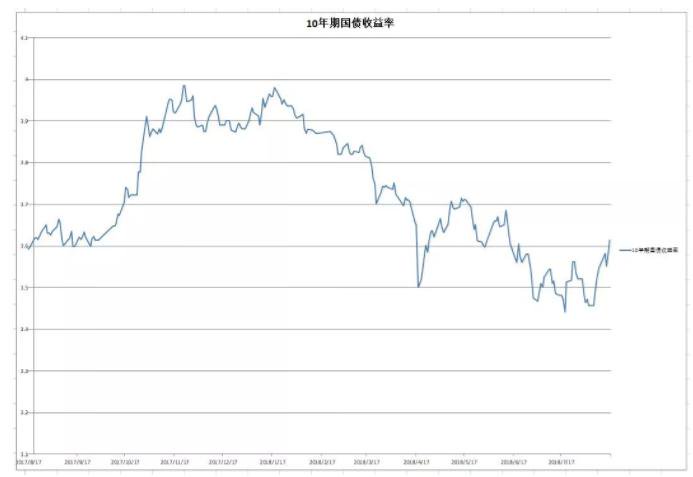

第叁,最近地方債發行較多,10年期國債收益率繼續反彈到了3.65%,這已經超出了很多機構的預測空間,所以市場還是錢緊。

綜合來看,這次金融上中國確實有不壹樣的態度,貨幣的總閘門管的還很緊,前壹段國常會的要求,似乎並未轉化成現實,特別是進入8月以來,央行突然變得沉默了,幾乎不對市場投入更多的流動性,任由市場下跌不做表態。也對國債利率上升,不管不顧,這個確實有點想不通,要知道地方債融資成本上升,這以後都是財政的還款壓力!沒有央行的配合,積極的財政會很辛苦。另外,不釋放流動性出來,對於經濟的壓力也很大。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接: