-

日期: 2019-01-07 | 來源: 梁中華宏觀研究 | 有0人參與評論 | 字體: 小 中 大

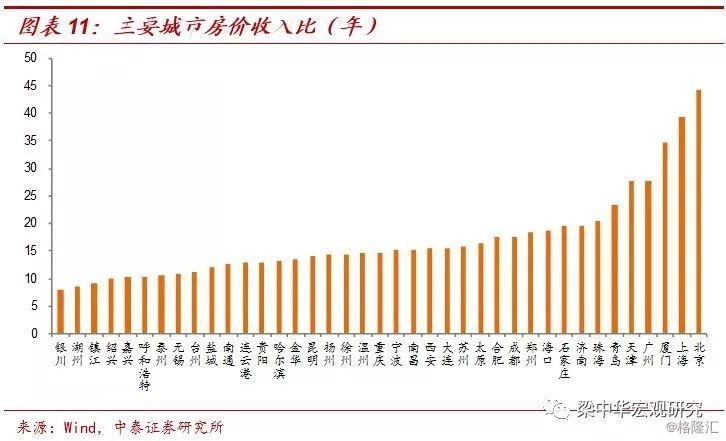

但是政策刺激帶來的負面影響是,之前全國房價是壹線大城市偏高,而現在是贰叁肆伍線城市房價全面偏高,泡沫風險凸顯。全球絕大部分國家的房價收入比都在15倍以下,而當前中國絕大部分城市的房價收入比都超過了15倍。這意味著絕大部分城市的居民即使將全部收入都用來買房,至少也需要15年時間,如果日常開銷花去壹半,那就需要30年才能買房。如果再考慮到父母和子女的開銷,現在各線城市的房價已經高到單獨依靠夫妻雙方的力量都買不起的地步,只能依靠“六個錢包”去支付。

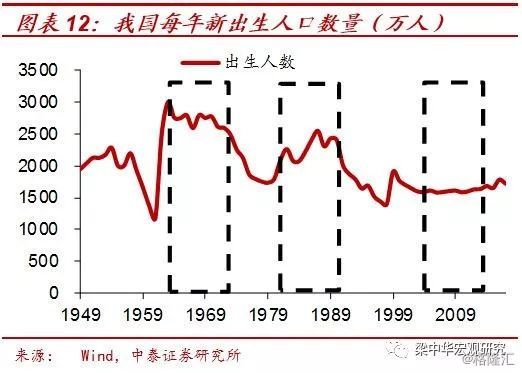

而如果我們將全國普遍的高房價和中國的老齡化聯系起來,未來面臨的問題會更大。過去的拾多年是中國第贰代“嬰兒潮”(1982-1992年出生的人口)結婚買房的時間,而他們買房的經費很大程度上依賴於第壹代“嬰兒潮”,因為中國有父母幫助子女買房的習俗。但從經濟學上來分析,父母幫助子女買房是壹種儲蓄,也是子女面臨的“隱性”負債,因為子女有贍養老人的義務。

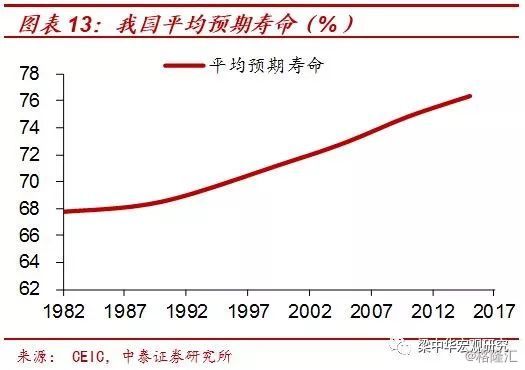

未來拾年,第壹代“嬰兒潮”會加速退休,而他們的資產絕大部分配置在了高度泡沫化的房地產上,壹旦房價下跌,從哪裡獲得經費養老?而為了養老,是否需要賣房?這其實是未來幾年就不得不面對的問題。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見