-

日期: 2019-04-12 | 来源: 虎嗅 | 有0人参与评论 | 专栏: 优步 | 字体: 小 中 大

Uber在2018年成本和支出为143.03亿美元,较上年的120.12亿美元同比增长19%。这其中,营收成本和支出为56.23亿美元,上年同期为41.60亿美元;销售和营销支出为31.51亿美元,上年同期为25.24亿美元;运营和支持支出为15.16亿美元,上年同期为13.54亿美元;研发支出为15.05亿美元,上年同期为12.01亿美元;总务和行政支出为20.82亿美元,低于上年同期的22.63亿美元。

运营亏损30亿美元,可能无法实现盈利

此外,归属Uber的净利润为9.97亿美元,上年同期净亏损为40.33亿美元,同比扭亏。

不过,这并非意味着Uber是真正盈利的。招股书显示,Uber在2018年的运营亏损(主营业务亏损)为30.33亿美元,上年同期运营亏损为40.80亿美元。

这其中,Uber在2018年第四季度运营亏损为10.53亿美元,虽然较上年同期的11.97亿美元亏损有所缩减,但依然较前三个季度大幅增加,运营亏损率为35%。

运营亏损的增加,主要受主营业务成本及支出增大。具体来看,2018年不包括折旧和摊销在内的营收成本比上年增加,是因为其总预订量(包括2018年剥离业务)增加了140亿美元(39%),达到502亿美元,而2017年为362亿美元。由于行驶里程的增加,与拼车产品相关的保险成本在绝对基础上有所增加,收入占比却有所下降。

2018年的销售和营销支出比上年增加了6.27亿美元,增幅为28%。这一增长主要是由于消费者折扣、促销、退款和信贷的增加,以及消费者广告和其他营销计划的增加。

这意味着,Uber距离实现盈利还很遥远。Uber公司甚至在风险提示中警告称,其预计运营支出“在可以预见的未来将大幅增加”,而且“可能无法实现盈利”。

截至2018年12月31日,Uber账面持有现金和现金等价物为64.06亿美元。

月活用户9100万,增速放缓

从整体数据来看,Uber是当之无愧的全球第一大共享出行平台。

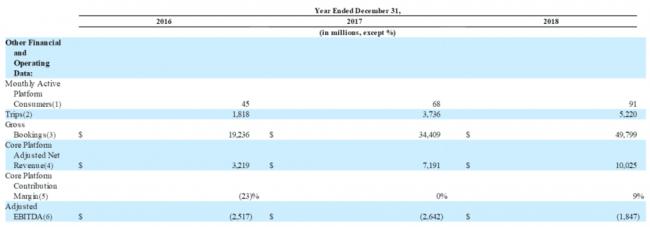

这表现在,截至2018年12月31日,平台上月活跃用户数为9100万,其中包含了送餐服务Uber Eats的月活跃用户数。与2017年相比这一数字增长了33.8%,但增速低于一年前的51%。

此外,平台在全球63个国家700个城市运营业务,共完成了15亿次出行,目前平台每天完成1500万次出行,是一家真正国际化的共享出行服务平台。

从动态数据来看,尽管体量与规模已经足够大,但Uber的运营数据上仍然不容乐观。

首先,增长速度开始放缓。Uber在2018年的营收达到了1132.7亿美元,是Uber首个收入超过100亿美元的财政年度,比上年增长42%;但2017年营收同比增速将近200%,与之相比,2018年Uber的营收增速出现了大幅放缓。

其次,亏损仍在持续。招股书显示,Uber在2018年实现了9. 97亿美元的净盈利,但实际上该盈利很大程度上是受益于出售东南亚和俄罗斯业务的非经常性项目,以及投资滴滴的收益等。若剔除这些因素,Uber实际上在2018年出现了18亿美元的亏损, 但看其2018年运营亏损更是达到30.33亿美元。

第三,Uber的营收来源集中度高。其招股书显示,2018 年,其近四分之一的共享出行收入来自于5大城市:洛杉矶、纽约、旧金山湾区、伦敦和圣保罗。

第四,用户增长趋于放缓,渗透率偏低。根据招股书数据,其2018年年底平台上月活跃数为9100万,同比增长34%,2017年该增速为51%。但Uber方面认为,未来的增长空间依然很大,根据其运营的63个国家总人口41亿人计算,Uber目前9100万的用户数仅占到2%,Uber估计在 63个国家中,2018年出行在30英里以内的总里程为4. 7万亿,而Uber只对其中的260亿英里提供了服务,渗透率不到1%。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见