-

日期: 2019-06-11 | 來源: 風向 | 有3人參與評論 | 字體: 小 中 大

稀土新材料應用領域包括稀土永磁材料、稀土催化材料、稀土儲氫材料、稀土發光材料、稀土拋光材料等,近年來呈現出穩定增長。

磁體是稀土的首要下游應用。全球120,000噸的稀土需求中約26%來自磁體,合金冶煉和催化劑緊隨其後。世界稀土需求60%以上在中國,其中40%以上的需求是稀土永磁材料。按需求終端來看,稀土在新能源、軍工等新興領域有廣泛的應用。

根據美國國防部向國會提交的報告,全球大約7%的稀土資源被用於國防軍工領域。稀土永磁材料行業的應用領域拾分廣泛,涉及消費類電子、電機、壓縮機、風力發電、新能源汽車、醫療器械、汽車零部件等。

中國以80%以上的市場份額主導著稀土磁鋼行業,限制稀土磁鋼的出口會導致美國乃至歐洲汽車制造商將被迫從日本購買,迅速推高價格。中國領導人上月考察的江西金力永磁科技股份有限公司(JL MAG),就是稀土磁鋼的壹大出口商。如果這些禁令真的進壹步向下游延伸,那將沖擊美國電動汽車制造業,或阻礙該行業在美國的發展。

總結

目前中國在上中游擁有絕對的產業鏈技術和成本優勢,但在下游的高精尖技術應用領域與美日等發達國家仍有較大差距。因此對美國進行稀土打擊,就是通過對上中游環節進行出口限制從而打擊美國的下游應用環節。

目前在上游環節的資源開采,美國用量占比較大的輕稀土資源已經具備了不小的開采量,因此限制輕稀土出口的殺傷力有限,反而會起到打擊中國工業生產力的反作用。在中游環節中,重稀土元素的加工在美國出現了不小的真空地帶,而中國對重稀土有著牢固的控制,因此具備對美國重稀土應用技術領域進行打擊的能力。

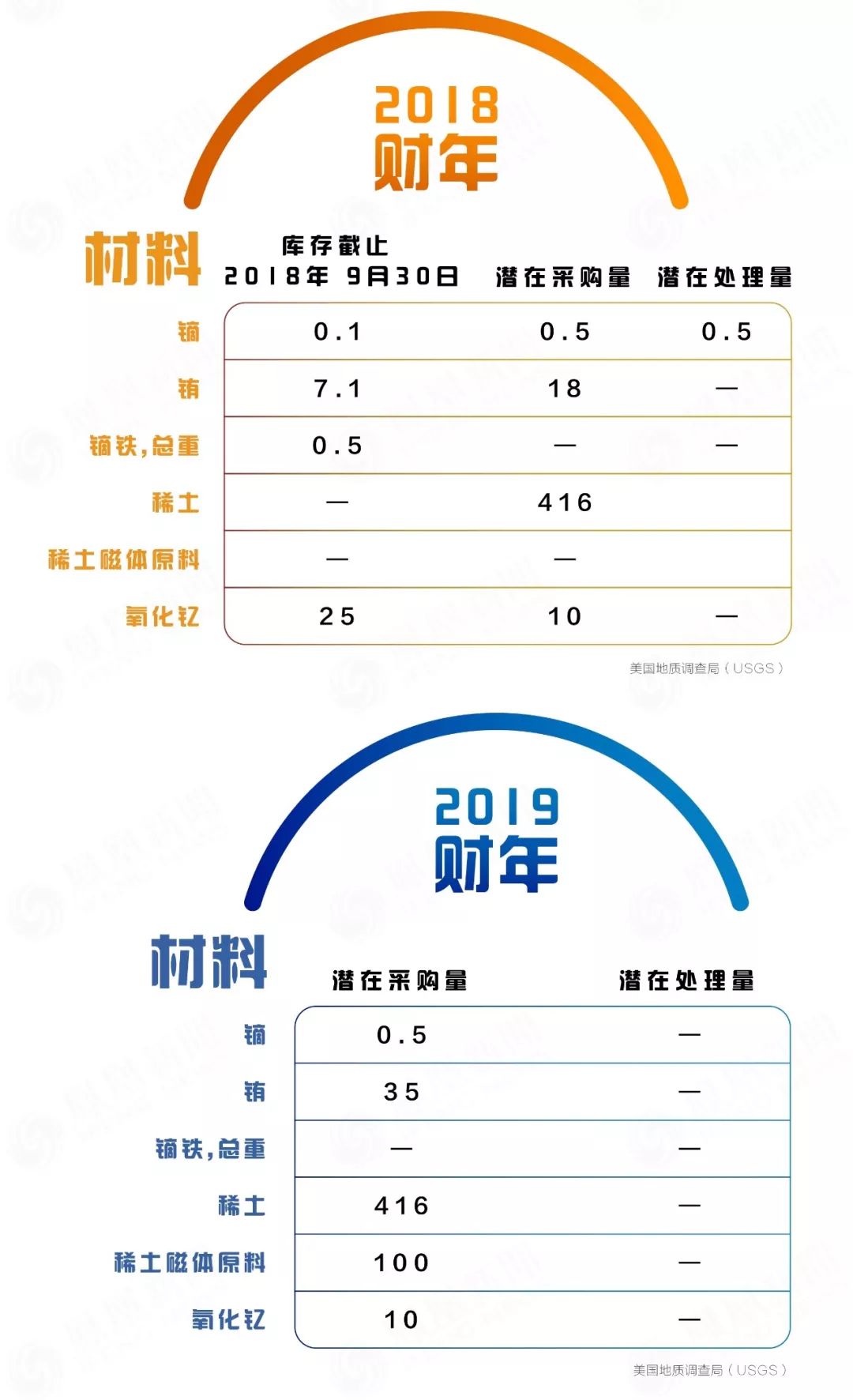

從2016-2018年美國政府庫存數據上看,美國在此期間儲備了0.5噸鏑、18噸銪和25噸氧化釔,以中重稀土元素為主,此外,在2018年計劃采購的稀土元素清單裡,有416噸未具體說明是何種稀土產品,可以看出美國在2018年中美摩擦期間已儲備了總計超400噸中重稀土元素產品。

在稀土各金屬在下游應用占比情況表中,占比較大的仍然是鈰、鑭等輕稀土元素,中重稀土中占比較大的是釔、鏑、銪和鋱、這幾個稀土元素恰好是美國儲備量較大的品種。

在稀土戰略儲備上,美國已擁有大部分下游應用所需的中重稀土元素儲備,但美國能憑借這些儲備堅持多久仍是未知數。如對美國禁運中重稀土元素產品,對美國儲量較大的釔、銪影響有限,對儲量較少但仍有重要應用的釤、釓、鋱、鏑等稀土元素可能有較大影響,但美國尚有416噸不明類別的稀土成為不確定因素。不過,也有專家指出,即使上述消息屬實,囤積並非長久之計。如果中國立即對美國實施稀土禁運,沒有可替代的生產基地,美國依然不可能擺脫對中國稀土的依賴。

就美國而言,在“和平狀態”下和中國展開各種規模的稀土合作,通暢的供貨鏈已經變成壹種慣性,到目前為止,美國政府為避免落入困境,6月2日公布六個行動方案:包括加速研究開放,加速部署回收和重新使用稀土的方法,找到替代辦法,以及分散進口,改善提煉、分離和淨化進程等等。除此之外,行動計劃還規劃采取通過從海水或者煤炭垃圾中提煉稀土的非傳統辦法。

總的來說,短期在美國冶煉分離產能尚未啟動的情況下,如果采取限制美國進口礦加工等措施如征收高額關稅,對美國下游產業可以產生較大的沖擊。

美國開始研究備用方案的同時,國家發改委近日也有大動作。

自6月10日起,國家發改委、工信部、自然資源部相關司局負責人分別帶隊,赴內蒙古、江西、福建、湖南、廣東、廣西、肆川省(區)調研稀土等戰略性礦產資源的情況,旨在就產業組織結構優化、產業布局調整、資源保護、綠色生產、智能化改造、高端化發展、科技攻關、資源生產消費全產業鏈融合、產業聚集、國際貿易、國內外合作、行業監管及配套政策措施等提出建議。

中國沒有因為目前的產業鏈優勢止步不前,反而選擇通過優化產業結構進壹步拉開與他國的差距。為什麼中國有信心用稀土狠狠地打疼美國,相信看到這裡大家都心知肚明了。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接: