-

_NEWSDATE: 2019-08-18 | News by: 每日经济新闻 | 有0人参与评论 | _FONTSIZE: _FONT_SMALL _FONT_MEDIUM _FONT_LARGE

这听起来像一个“童话”:丹麦第三大银行日德兰银行近期推出世界首例负利率按揭贷款,向客户提供年利率为-0.5%的10年期贴息购房贷款。这意味着,在不考虑交易服务费的情况下,在丹麦贷款买房,还的钱将比借的钱还少?这世界怎么了……

丹麦第三大银行开先河

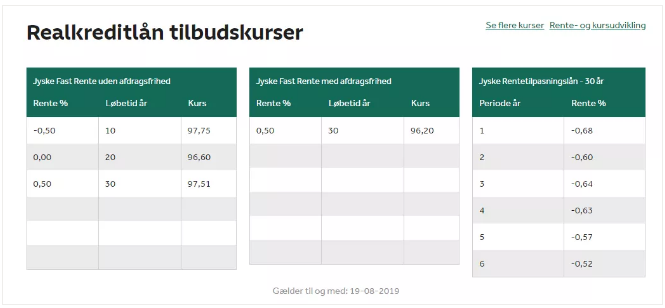

据中新网报道,近日,丹麦第三大银行日德兰银行(JyskeBank)开始向贷款人提供年利率为-0.5%的十年期贴息购房贷款。这是全球金融业首个负利率贴息房贷业务。丹麦另一家银行北欧银行(NordeaBank)则推出利率为零的20年期固定利率房贷,以及利率为0.5%的30年期房贷。

日德兰银行表示,这项负利率贴息房贷的贷款人,将像普通客户一样每月还款,但房贷本金每月减少的金额将超过贷款人还款的金额。

丹麦日德兰银行官网按揭贷款利率

日德兰银行的房地产经济学家何伊夫说,银行不会直接把钱送到客户手上,但客户的债务每月所减少的金额,将会超过偿还的贷款金额。何伊夫表示,日德兰银行之所以能够以负利率进入货币市场,是通过向机构投资人借钱,并且将其转嫁给客户的方式实现的。

根据财富中文网的报道,在这个借贷关系中有三个角色,分别是贷款人(购房者)、银行和机构投资者。在丹麦,每笔按揭抵押贷款背后都有一个单一的投资人――通常是像养老基金这样的机构,他们会在做出同意交易的决定前获得贷款人的全部财务信息。

整个流程运转是这样:

1,丹麦购房者向银行贷款10万元,10年内还清。购房者还需向银行支付0.3%的利息以及一些服务费用,这是银行盈利的来源。

2,在抵押贷款期间,机构投资者需要向购房者支付贷款金额的0.5%,也就是说机构投资者要赔钱。

3,有了机构投资者提供的0.5%,购房者贷款时能够净得0.2%的利息利润。银行得到0.3%的利息加上一些费用。唯一没有盈利的是机构投资者,他们借出的钱损失了0.5%。

事实上,即使名义利率为负数,日德兰银行的贷款人最后偿还的金额还是会比贷款金额高一点,因为要向银行支付交易服务费作为补偿。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见