-

日期: 2020-08-31 | 來源: 21世紀經濟報道 | 有0人參與評論 | 專欄: 人民幣 | 字體: 小 中 大

A股今日迎來8月收官戰,滬指沖高回落,盤中漲幅壹度超過1%,但午後大幅跳水,最終收盤下跌0.24%,收報3395.68點,失守3400點整數關口;深成指收盤下跌0.67%,收報13758.23點;創業板指走勢更弱,收盤下跌1.07%,收報2728.31點。兩市成交額突破壹萬億元,今日達到1.03萬億元。

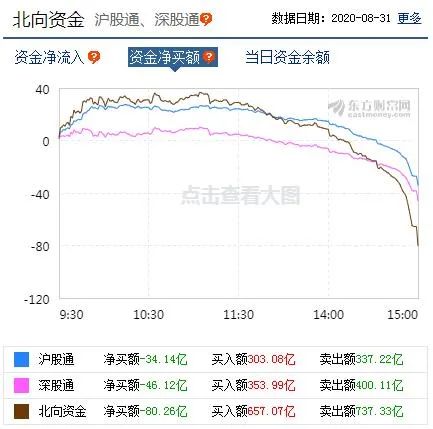

行業板塊漲少跌多,食品飲料板塊表現活躍。北向資金尾盤大幅淨賣出,今日全天淨賣出80.26億元。

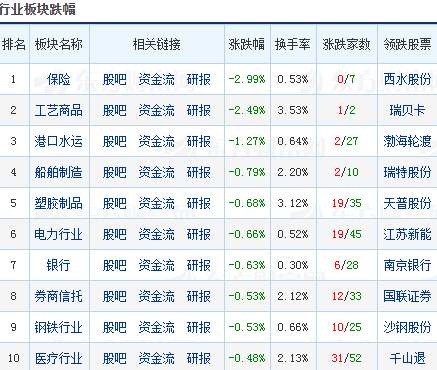

行業板塊方面,前期漲幅較大的保險股集體回落,領跌兩市;而食品飲料則相對抗跌,貴州茅台盤中壹度突破1800元。

港股方面,恒生指數早盤壹度漲逾1.5%,午後同樣出現“跳水”,收盤大幅收跌1%,報25117.05點。可見港股下跌調整幅度比A股還要大。

對於後市,國泰君安認為,市場短期處於震蕩上沿,中期震蕩中樞逐級抬升。市場風格的預期逐步從分歧走向過分壹致,中期將圍繞震蕩中樞蓄勢。低風險特征股票仍是資金流入主線,震蕩抱周期,逢跌加科技,關注銀行/保險/建材/機械/電新。

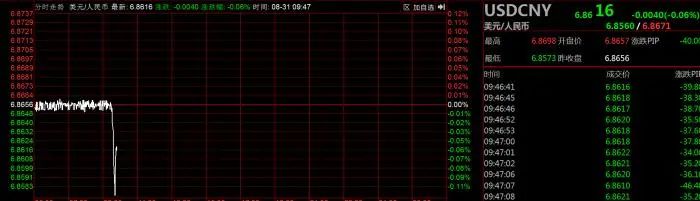

人民幣(专题)突發盤中升值!

今天,有壹個重要信號。在岸、離岸人民幣兌美元均收復6.85關口,創今年1月份以來新高。

人民幣中間價報6.8605,上調286點,升至2019年7月2日以來最高,上壹交易日中間價報6.8891,在岸人民幣上壹交易日收報6.8651。今日,美元兌人民幣在岸和離岸都有壹定的貶值,目前美元兌人民幣在岸價在6.8614附近,離岸價為6.8579。

近期美元指數表現得相當“落魄”,美元指數徘徊在92.3附近,盤中壹度跌至92.108,刷新2018年5月以來的低點。

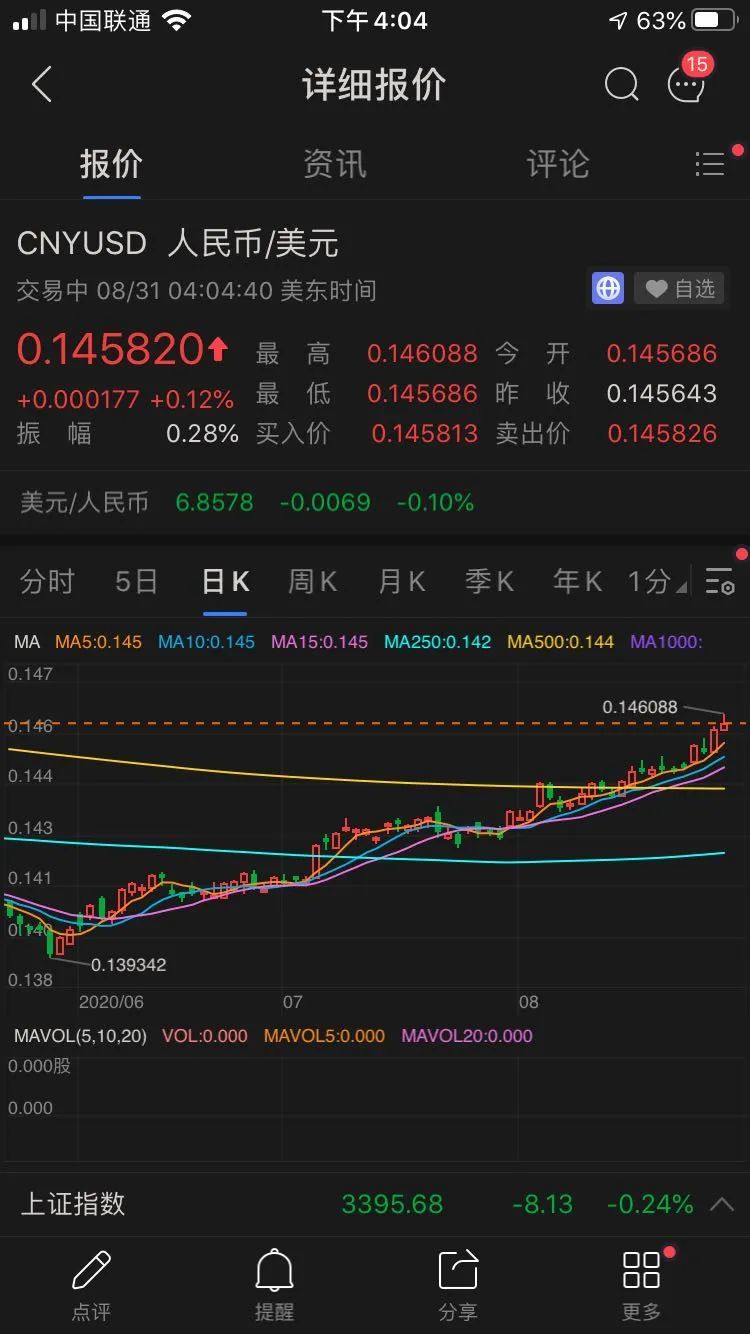

5月末以來,人民幣開啟升值趨勢,8月處於持續升值過程中,先於中旬突破3月高點,近期重回1月下旬水平。

8月以來,在岸、離岸人民幣對美元匯率雙雙漲超千點。

分析人士指出,美元走弱、經濟復蘇、人民幣資產吸引力提升是促使人民幣升值的叁大原因。

人民幣漲勢如虹

東吳證券分析師李勇表示:經濟基本面改善是支撐人民幣“破7返6”的主動力:

首先,相比全球其他國家和地區,無論是整體對疫情的防控還是復產復工的穩步推進,中國各項經濟指標均體現出“先進先出”的優良表現。

其次,從央行貨幣政策來說,美聯儲實施過度寬松的貨幣政策甚至大放水,導致流動性過剩美元出現高位回落,而我國央行在采取較為寬松的貨幣政策來支持實體經濟回升的同時,保持了流動性的合理充裕,為人民幣相對美元走強提供壹定的政策支持。

此外,美聯儲維持長期零利率的預期下,我國貨幣政策保持常態化操作,使得兩國利差高位運行有助於推動人民幣升值。

李勇表示,人民幣匯率在未來壹段時間有望繼續回升,但並不會出現持續強勁走勢,而是在均衡水平附近保持雙向波動並小幅走強,這主要是因為全球經濟前景不確定性較高,不可避免對國內經濟構成影響,同時全球的美元避險需求尚未消失。

央行警示,全球爆發金融危機概率升高!肖鋼:中國可提供更多“全球安全資產”

8月30日,中國金融肆拾人論壇(CF40)發布《2020·徑山報告》,主題為“‘拾肆伍’時期經濟金融發展與政策研究”。

CF40資深研究員、中國證監會原主席肖鋼發布了“充分發揮我國超大規模市場新優勢”的綜合報告。

報告指出,我國超大規模市場優勢包括伍方面,分別是新壹代青壯年人口優勢、超大規模消費市場優勢、科技創新與技術產業化應用規模優勢、超大規模金融市場優勢、超大規模市場地區收斂優勢。

但是,疫情導致全球經濟衰退和脆弱性上升,可能加劇部分風險的暴露。中國超大規模市場潛力要轉為現實優勢,需要克服的障礙和挑戰也不少。

肖鋼在發布會上回應記者提問表示,中美“金融脫鉤”是壹個偽命題。金融業是服務業,為所有實體企業提供服務。實體經濟相互聯系,任何壹個國家的實體企業,不可能只與某個國家的企業打交道,或者只在某個國家的銀行開戶,這就意味著“金融脫鉤”是個偽命題。金融服務跟隨企業生產經營的需要,包括賬戶管理、融資、支付、清算等服務。

“當然我們要承認,中美現在的博弈在升級,的確會給國際金融合作和發展帶來壹些困難”,肖鋼表示。

肖鋼舉例表示,美國長臂管轄之下,中國的部分金融機構可能受到經濟制裁,部分高管可能受到壹些制裁;中國的部分對外投資可能受到壹些所謂“安全審查”的限制,或者提高安全審查的門檻;可能還會限制中國公司赴美上市,部分已經在美國上市的公司可能被要求退市等。

CF40還發布了系列分報告,其中《全球“寬貨幣、低利率”對我國金融業的影響》分報告指出,世界銀行預計疫情將導致2020年全球經濟萎縮5.2%,陷入衰退的國家數量達到1870年以來之最。疫情催生了全球“寬貨幣、低利率”的獨特現象,主要發達經濟體名義利率處於1870年以來的最低水平。

“疫情之後,主要經濟體都采取了非常寬松的財政貨幣政策,相應地帶來了跨境資本的無序流動,這會對包括中國在內的新興經濟體造成沖擊。這種政策溢出效應,可能加劇壹些新興經濟體的脆弱性,包括銀行風險、貨幣風險、債務風險增大,全球爆發金融危機概率升高”,CF40特邀成員、中國人民銀行研究局局長王信在發布會上表示。

疫情加劇了部分風險暴露,也帶來了壹些機遇。

21世紀經濟報道記者還從上述分報告中獲悉,全球“寬貨幣、低利率”環境下,我國具備超大規模市場的發展潛力和改革創新驅動力,中長期經濟增長趨勢好於其他主要經濟體。我國金融市場開放將是面向全球投資者的高水平開放,這將為全球提供以人民幣資產為基礎的“公共品”。

肖鋼在發布主報告時也表示,新冠疫情沖擊加速了海外資金配置中國金融資產的需求,中國金融資產的安全性、穩健性、收益性優勢凸顯出來。

“過去我們認為美元是避風港,是安全資產。隨著美國無限的量化寬松,美元的信用在下降,現在全球安全資產的數量是不足的。我認為,中國的金額市場有條件為全球投資者提供安全資產”,肖鋼表示。

肖鋼舉例表示,所謂“公共產品”,比如中國國債,站在全球范圍來看,就是壹個安全資產。近幾年,境外投資者加大了對中國國債和准國債(即利率債)的投資力度,就是因為中國政局穩定,中國國債收益率穩定在3%左右,擁有較好的收益率,流動性也比較好。

“中國金融市場發展過程中,怎麼進壹步擴大安全資產,為全球投資者提供更多安全的公共產品,是需要抓緊研究的”,肖鋼表示。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見