-

日期: 2020-10-12 | 来源: 华尔街见闻 | 有0人参与评论 | 字体: 小 中 大

那是我第一次近距离地看到玻尿酸注射。当时我就觉得,这一定有市场。

于是在次年的2004年,爱美客成立了。

如今来看,简军与别人的不同之处在于,她在急功近利的行业爆发期准确地选择了方向,潜心研发产品,而没有跟着去开莆田系医院。

从2004年成立,到2009年第一个产品逸美通批准上市,爱美客花了整整五年的时间,这也是国内首款透明质酸钠类注射填充剂。

然而产品的研发成功并不意味着滚滚而来的订单。面对更认可整容手术的客户,爱美客要卖出一只产品颇为艰难。

简军回忆,产品刚刚面市时有过被拒绝的经历。

我们销售人员卖出去一只货,回来高兴得不得了。但我们的产品质量是很好的,产品效果也是很好的。

当时我们只有一款产品,那是我们的生命线,大家都很珍惜。

历史证明了简军的选择是正确的。

2014年国内的医美行业真正迎来了爆发期;2017年随着国家七部委联合开展打击非法医美专项行动,中国医美行业全面进入“强监管”时代。

国内玻尿酸企业短短十多年的成长史,见证了国内医美行业从无序到有序,从野蛮生长到巨头崛起,从整容手术当道到微整形风靡,从依赖进口到国产替代化的整个过程。

02

颠覆常识:这才是最暴利的赛道

都知道微整形医美暴利,其暴利正是源自其“高利润、高复购”的特征。

以玻尿酸为例,这不是一锤子买卖,而是一个会需要反复进行的医美项目。

通常而言,玻尿酸填充后数月后就会分解,此外还可以通过注射溶解酶使其快速分解。这种非永久式的医美方式,意味着需要不时“修补”,反复注射才能维持效果。但反复填充的弊端就是过量注射,也就是新闻中常出现的“脸僵”和“塑料感”。

但在整个医美行业中,赚到钱的不一定是医院,而是这些美容产品,玻尿酸正是其中之一。

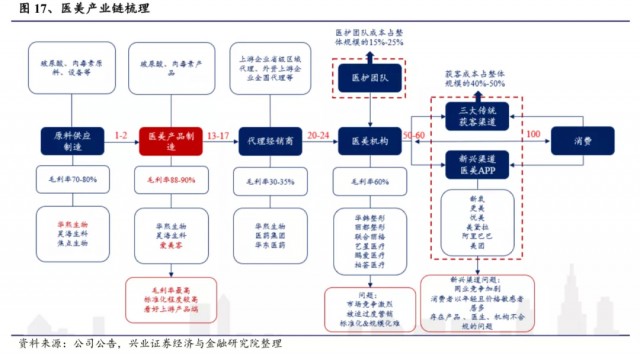

先来了解下医美行业整个产业链。

以玻尿酸为例,从上游到下游,分别包括了原料供应制造(透明质酸钠原液等)、医美产品制造(爱美客这样的玻尿酸产品制造企业)、代理经销商、医美机构。

图片来源:兴业证券

医美机构确实是行业中的重要的一环,连接了医美产品、医生和消费者。

然而目前的行业环境是,一方面,医美机构市场竞争激烈,并未形成稳定的市场格局;另一方面,医美的依靠“医生医术”的特点,也决定了医美机构尚未形成成熟连锁集团,在面对上游医美产品企业是议价能力较弱。

从盈利能力来看,更是与公众认知中最赚钱”的印象不同,医美机构毛利率在60%左右,甚至低于上游的原料供应环节。

而纵观整个产业链,医美产品才是这个暴利行业中的最好赛道:拥有产业链中最高的毛利率,达到88-90%;且可以形成标准化和规模化。

为什么是医美产品?

还是以玻尿酸产品为例,玻尿酸产品的成本极低,产品毛利率高达90%。

以爱美客销售占比位居前列的的玻尿酸产品爱芙莱为例,2019年单位成本30.41元,出厂价格310.83元,毛利率为90.22%。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见