-

日期: 2020-10-12 | 来源: 华尔街见闻 | 有0人参与评论 | 字体: 小 中 大

图片来源:招股书

利润除了受成本影响,还受制于定价。

面对下游数量庞大的医美机构,作为少数几个拥有正规玻尿酸产品的企业,爱美客的议价权显然更强。

根据兴业证券草根调研,市场上合规的医美机构仅2万家,非法执业的美容室超过10万家。

此外,医美机构的重点在于医生,尤其是医生的技术和审美,这导致医美机构难以规模化,在面对上游产品端厂商时不具备议价优势。

03

暴利的背后:核心竞争力是研发

正如之前提到的,玻尿酸是一个毛利率极高的产品。以玻尿酸产品为主的爱美客,公司的整体毛利率高达90%,堪比茅台这样的高毛利行业。

爱美客的高毛利率实际指向了医美产品的核心竞争力:源于产品技术&配方,而非原料。

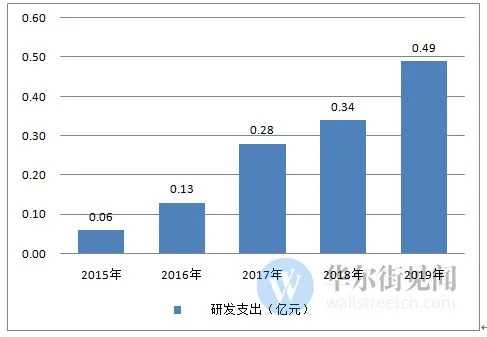

从研发支出来看,过去几年爱美客的研发支出稳步增长,2019年超过4800万元。

图片:爱美客研发支出(数据来源:wind)

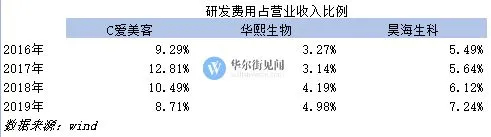

横向比较来看,爱美客的研发费用率也高于两个国内主要竞争对手。

2016至2019年,爱美客研发费用率均高于9%,相比之下,华熙生物研发费用率在3-4%,昊海生科在5-7%左右。

产品推出速度上也能看出研发能力。

从2009年推出第一款玻尿酸产品逸美以来,至今爱美客的产品列表里包含了各种功效的玻尿酸产品,包括宝尼达、爱芙莱、嗨体、逸美一 加一、爱美飞等,均应用了公司自主知识产权的核心技术。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见