-

日期: 2020-12-27 | 来源: 36氪 | 有0人参与评论 | 专栏: 富士康 | 字体: 小 中 大

但一切都在2010年发生了转变,立讯精密有了新欢,这就是苹果。

让富士康和立讯精密真正激动的是iPhone4的投产,代工厂富士康首先吃到了这颗“苹果”,沉浸在喜悦中的郭台铭兴奋于自己是见过iPhone原型机最早的一批人,但立讯精密还挣扎在3C零部件的竞争红海里。

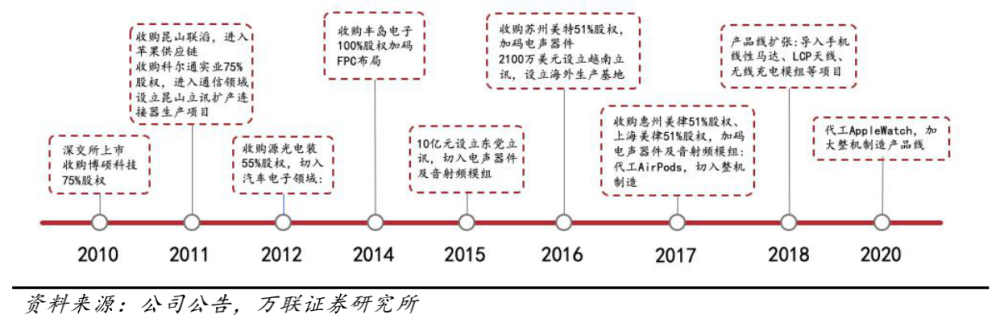

或许已不能满足“喝汤”的小利,2011年立讯直接切入苹果供应链,王来春用上市募集的资金收购昆山联滔电子60%股份。同时,富士康的大客户地位也受到了削弱,2010年至2012年富士康占其营收的比例分别为18.27%、24.40%与22.4%,2013年后立讯精密不在不再披露具体客户名单。

立讯精密越来越像富士康了,但王来春甘心吗?

立讯不是富士康

除了“富士康模式”,王来春从郭台铭那学到的最有价值的商业思维是并购。并购并没有让资本高手立讯产生过多的商誉,2019年商誉占总资产比例仅为1.08%,这说明即便是频频扩充产业线,但立讯精密优秀的整合能力让其并购成本维持在较低水平,当然这也和消费电子领域的估值相对就低有关。

图源自万联证券

并购,为的就是抢占苹果这个大客户。iPhone、iPad、Mac等产品的连接线、连接器供应商中,都有了立讯精密的影子。2014年,立讯精密将昆山联滔电子剩余40%股权购入,苹果也正式取代富士康的位置,成了立讯精密的第一大客户。2017年立讯精密挤掉富士康,从台商英业达手里抢来了AirPods订单。

王来春步步深入,直抵富士康和苹果最核心的合作枢纽。今年7月,立讯精密将纬创昆山工厂收入囊中,下一步将代工iPhone整机。

但立讯精密不是富士康,或许不能成为富士康。

即便收购了纬创昆山,立讯精密依然不能说自己是苹果整机的主流供应商。

纬创的昆山工厂并不是最优质的与最赚钱的供应商,纬创更倾向于生产低端或是廉价iPhone,高端领域并没有过多切入。从过往订单来看,纬创承接订单的能力也远起不到平衡富士康的功用,富士康的iPhone代工订单量在50%以上,和硕为30%左右,纬创仅在10%上下浮动。

过去三年纬创表现并不尽如人意,在使用“非苹果指定”物料惹怒库克后,纬创进入整顿期,大面积调整高管,公司元气大伤。即便是加入iPhone组装线,也没有给公司带来增量发展,2019年纬创昆山仅有利润约1444万元人民币,同比减半。

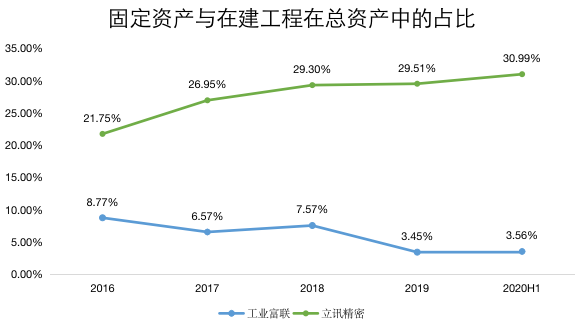

富士康与立讯精密有差异更有差距。截取过去4年的财务数据不难发现,工业富联和立讯精密一直是“一大一小”的格局。

在资产端,截至2020年6月30日,立讯精密总资产为536.81亿元,而工业富联为2011.66亿元,这是业内沉淀时间多寡的结果。在二者总资产逐年渐增的趋势之上,立讯精密压力越来越大,其固定资产与在建工程在总资产的占比逐年提升,这说明立讯精密仍需要大量资本投入来扩大规模,而基本完成产线布局的工业富联已经是轻资产模式了。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见