-

日期: 2020-12-27 | 来源: 36氪 | 有0人参与评论 | 专栏: 富士康 | 字体: 小 中 大

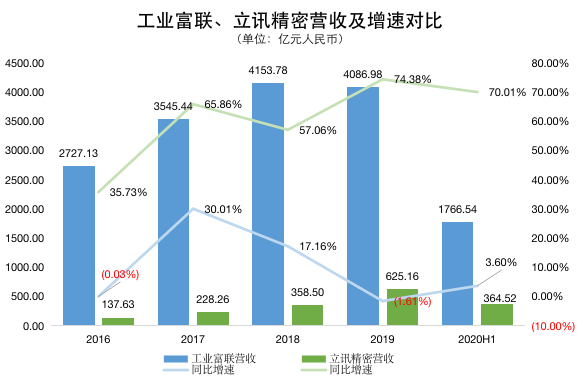

36氪制图;数据来源:公司财报

收入端来看,差距仍然悬殊。2019年,立讯精密营收625.16亿元,不足工业富联的两成。但是,自立讯精密傍上苹果这个大金主以来,其收入增速一直保持在较高的增长区间,工业富联在这一方面显得老态龙钟,动辄出现在负增速区间。

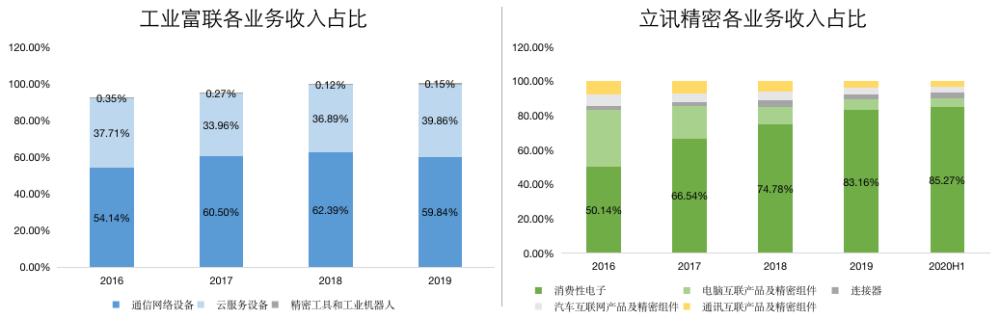

36氪制图;数据来源:公司财报

与工业富联相比,立讯精密还是严重的偏科生。

2015年之前,其营收全部来自连接器业务,在苹果产业链站稳脚跟后,消费电子业务2015年实现突破,收入26.52亿元,占比36%,自那之后,这一收入占比逐年膨胀,到今年上半年,已经达到了创新高的85.27%,AirPods、AppleWatch的订单都在其中。这也是各大研报在立讯精密风险因素中频繁提及的“大客户过于集中”的业务板块。

巨人虽然行动迟缓,但收入来源更加均衡,2019年,工业富联的云服务和通信网络收入呈现四六开局面。

36氪制图;数据来源:公司财报

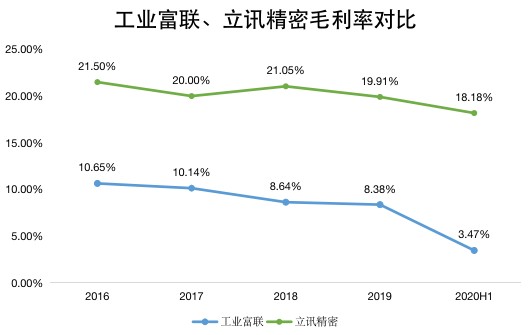

当然,立讯精密备受追捧的背后还有一个比之工业富联而言堪称优秀的优势――毛利率。

过去4年半,工业富联的毛利率从10.65%持续恶化至3.47%。虽然业绩在增长,但盈利能力在下降,“代工”标签之下,工业富联失去了想象空间。立讯精密被投资人看好,多年保持在两位数的毛利率水平功不可没。

但随着立讯精密继续深入苹果产业链,“代工”标签也会越来越牢靠,其毛利率是否会向工业富联的低位徘徊看齐,可能是投资人会担心的问题,毕竟从数据来看,立讯精密的毛利率已经走上了下坡路。与此同时,二级市场也在狂喜后逐渐回归理性,截至目前,立讯精密股价相较高位回落11.5%,最新总市值3959亿元。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见