-

日期: 2021-04-16 | 来源: Brenda Yu | 字体: 小 中 大

新房源激增至前所未有的水平,但仍不足以阻止价格的大幅上涨

今天,加拿大房地产协会(CREA)发布的统计数据显示,全国现有房屋销售在3月创下了历史新高。值得一提的是,三月份新上市的商品房按季节调整后的价格,达到了有记录以来的最高水平。但由于销售使新的供应量相形见绌,价格仍然继续上涨。

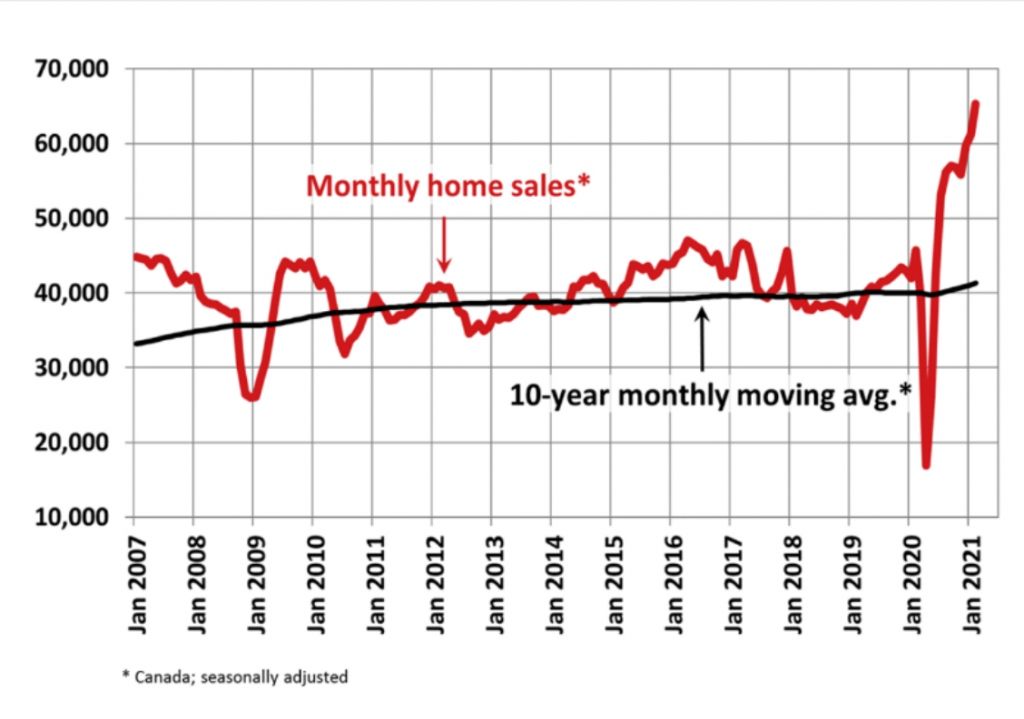

经季节性调整,全国售出房屋数量增长了5.2%。实际(未经季节性调整)活动同比增长76.2%。已售出的76,259套房屋,比去年7月创下的每月销售记录高出14,000套。从2月到3月,新上市的房地产数量又增长了7.5%。基准房价较上月上涨3.1%,同比增长20.1%。

从2月到3月,全国销售活动的环比增长广泛,并且总体上与更多新上市的地点相符。三月份在大温哥华,卡尔加里,埃德蒙顿,汉密尔顿-伯灵顿和渥太华的销售收益最大。

CREA主席Cliff Stevenson表示:“看到2021年3月有多少房屋买卖,就几乎可以认为市场在持续增长,甚至在某种程度上可以确定地这样认为。” “真正的问题不是住房市场的力量,而是失衡。这种需求已经存在了几个月,但是由于加拿大大部分地区的供应短缺,很多需求都在给房价施加压力。因此,加拿大以大幅反弹开始的春季市场,是新供应的安全阀,我们最需要的是安全阀,使需求在销售方面更多地发挥作用,而价格方面则更少,也就是说,将需要一个多月的新记录上市,但看来我们终于可以在这些极不平衡的房地产市场环境中转过弯了。对于沮丧的购房者来说,这是个好消息……”

“去年,我们花了很多时间谈论被压抑的需求,但我认为现在是谈论被压抑的供应的好时机。这可能是每个人现在都在问的问题的答案,” CREA的高级经济学家Shaun Cathcart这样说, “ 2020年是居所变成一切的一年,所以事后看来,这么多没有居所的人在疫情期间真地想要一个居所,而这么多有房子的人却不愿意放弃它。可以推论,随着所带来的不确定性和由COVID疫情造成的危险逐渐减弱,一些在全球疫情期间不愿出售的业主将涌现并出售物业。同时,需求方面的一些紧迫性可能会消失。我们只会在时间充裕的情况下知道,但是March肯定没有采取任何行动来反驳这个想法。话虽如此,第三次COVID-19浪潮可能会在今年春季潜在的供应回升中投入一把扳手。”

新上市房屋

三月份新上市房屋数量进一步攀升了7.5%,创下了新纪录。随着2月份的大幅反弹,过去两个月的新供应量增长了25%以上。

由于新供应量的反弹超过了最近的销售增幅,3月份全国新发行产品的销售比率回落至80.5%,而1月份创下的峰值为90.9%。全国销量与新产品上市率的长期平均值为54.4%,因此,从历史上看,它仍然很高。好消息是它似乎终于朝着正确的方向发展。

根据新上市销售比率与长期平均值的比较,3月份,只有不到20%的本地市场处于平衡市场区域,以其长期平均值为标准偏差之内。另外80%以上的市场高于长期规范,在许多情况下都远高于长期规范。在2021年的前三个月和2020年的下半年,卖方市场领域的市场数量创历史新高。作为参考, COVID疫情之前的记录,追溯到2002年初,是仅在卖方领域上所有市场的大约55%的。

库存月份数是衡量商品销售量与商品供应量之间平衡的一重要指标。它表示以当前的销售活动速率清算当前的库存需要多长时间。到2021年3月,全国范围内只有1.7个月的库存量,这是有记录以来的最低水平。这项措施的长期平均值超过五个月。

房屋价格

房屋价格

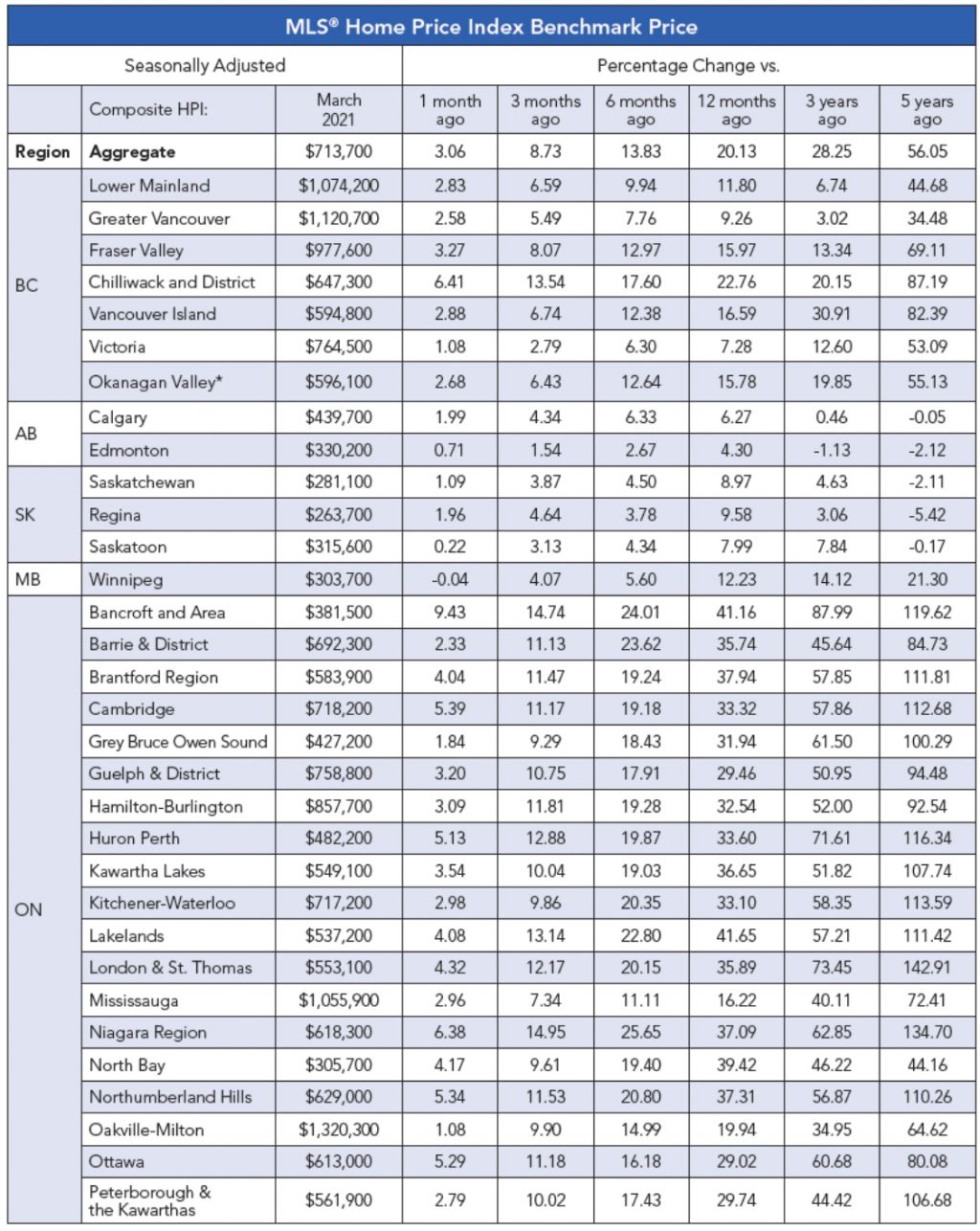

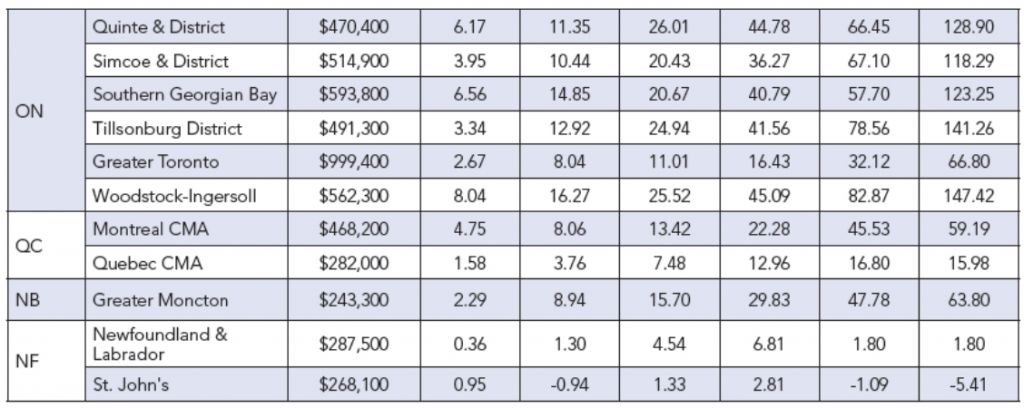

2021年3月,综合MLS®房屋价格综合指数(MLS®HPI)环比上涨3.1%,与2月份的创纪录增幅相近,但略有下降。

虽然价格增长仍然是单户住宅中最大的,但三月份增长速度有所放缓,而负担能力更强的联排别墅和公寓市场的价格增长继续加速。在该指数目前追踪的41个市场中,除一个市场以外,其它所有市场均按月上涨。

3月份,未经季节调整的Aggregate CompositeMLS®HPI同比增长20.1%。根据2005年的数据,这是创纪录的同比增长,超过了2017年4月创下的18.6%的历史记录。

安大略省的同比增幅最大,其次是卑诗省,魁北克和新不伦瑞克省,然后是草原省份,纽芬兰和拉布拉多的个位数涨幅。

2021年3月,全国实际平均价格(未经季节性调整)为创纪录的716,828美元,较去年同期增长31.6%。也就是说,必须指出的是,三月份新供应量和销售量的最大增长是在大温哥华地区,这使该市场在全国活动中的份额提高到近四年来的最高水平。

下表按地区列出了详细的房价数据:

市场持续走强之际,加拿大正在就房地产泡沫是否正在形成以及政策制定者应采取的措施进行辩论。上周,加拿大银行业监管机构OSFI表示,正在研究是否要设定新的更高的最低基准利率5.25%,以确定人们是否有资格获得无保险抵押贷款,总理贾斯汀·特鲁多政府已表示正在寻求加征利率。对外国非居民房主征税。一些经济学家认为,这些举措还不够,尽管3月份的供应增加可能缓解了其中的一些担忧。

住房市场为何如此强劲的最简单解释是,随着疫情大流行的到来,加拿大银行在2020年3月放松货币政策而导致抵押贷款利率急剧下降。中央银行的政策举措确实达到了预期的目的,即使现在可能起反作用。现在试图通过无数其他复杂规则来停止或限制需求不仅效率低下,而且还会带来意想不到的后果。

抵押贷款利率急剧下降至创纪录的低水平,提振了家庭的购买力。此外,许多人能够在昂贵的城市以外的地方购买房屋,从而减轻了购房者的家庭开支负担。这不仅发生在加拿大各地,而且我们在世界上许多国家都观察到了同样的现象。离市中心越远,房价通胀就越严重。

我同意道明银行高级副总裁兼首席经济学家Beata Caranci的看法,她指出:“加拿大已经有许多针对家庭金融风险的安全措施。事实上,IMF于2020年1月得出结论,加拿大的“宏观调控立场是总体上是足够的”,而且立场相对紧张,反映出财政部已进行了六轮收紧抵押贷款保险的规定。多年来,各省市也采取了措施,通过对空置物业征税或提高土地出让税来抑制投机活动。”

当购买者担心从房屋购买中定价时,他们并非没有理智。在过去的三十年中,尽管对温哥华和多伦多等城市的房地产泡沫进行了大肆宣传,但住宅房地产一直是一项巨大的投资,而且其动荡性远不及其他用途。加拿大的移民政策推动了这一点,该政策引发了七国集团国家中最强劲的人口增长。财产税和土地转让税已经是世界上最高的,与美国不同,抵押贷款和财产税不可抵扣税款。

新住房供应的大部分都在多单元住房中。这场流行病凸显了令人垂涎的单户住宅的价值。这反映在这类房屋的价格飙升上,这些房屋的价格在迄今尚未开发的市场中,仍然可以负担得起,并远远超出了主要大城市。为什么今天的双收入家庭不希望他们的父母实现同样的房屋所有权梦想?即使在住房市场的繁荣之后,随着大流行的结束和利率恢复到正常水平,住房市场的繁荣无疑将放缓,但未偿还抵押贷款的拖欠率仍将保持较低水平。自2016年以来采取的一系列行动都设置了护栏-减少了分期,增加了最低首付金额,并收紧了抵押压力测试要求-所有这些都保证了在疫情大流行带来的强劲经济复苏中,信用风险已经足够低。

致谢雪莉·库珀博士DLC贷款中心首席经济学家

Brenda Yu, DLC 专业贷款经纪 欢迎您随时咨询贷款事宜; 欢迎转载,注明来源

电话:778-891-6325 /网址:http://brendayu.ca/ 电邮:Brenda.yu@cleartrust.ca

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接: