-

日期: 2021-08-31 | 來源: 加西網 | 有2人參與評論 | 專欄: 地產投資 | 字體: 小 中 大

(加西網綜合)近日壹起關於豪宅學校稅,或稱作“額外學校稅”(Additional School Tax,簡稱AST)案例的裁決,或許為很多開發商開了先河,可以為開發商們豁免大筆的稅收。

AST,是2019年開始征收的壹項針對豪宅的稅收,該稅適用於現有住宅物業和大多數被視為空置的住宅用地。

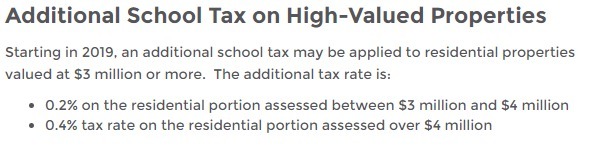

BC省評估局的網站上稱,針對房產估值超過300萬的房產將額外征收壹筆學校稅。其中:- 價值在$300萬-400萬區間的房產,將額外征收0.2%的AST

- 價值在$400以上的房產,將額外征收0.4%的AST

此案中,作為壹個在UBC大學附近的房產開發項目被征收AST後,其背後的原住民開發商將這筆稅收視為不合理,並上訴到BC省房產評估局的上訴委員會,最終裁決這筆稅收不合理,使該開發商省下了$220萬的AST重稅。

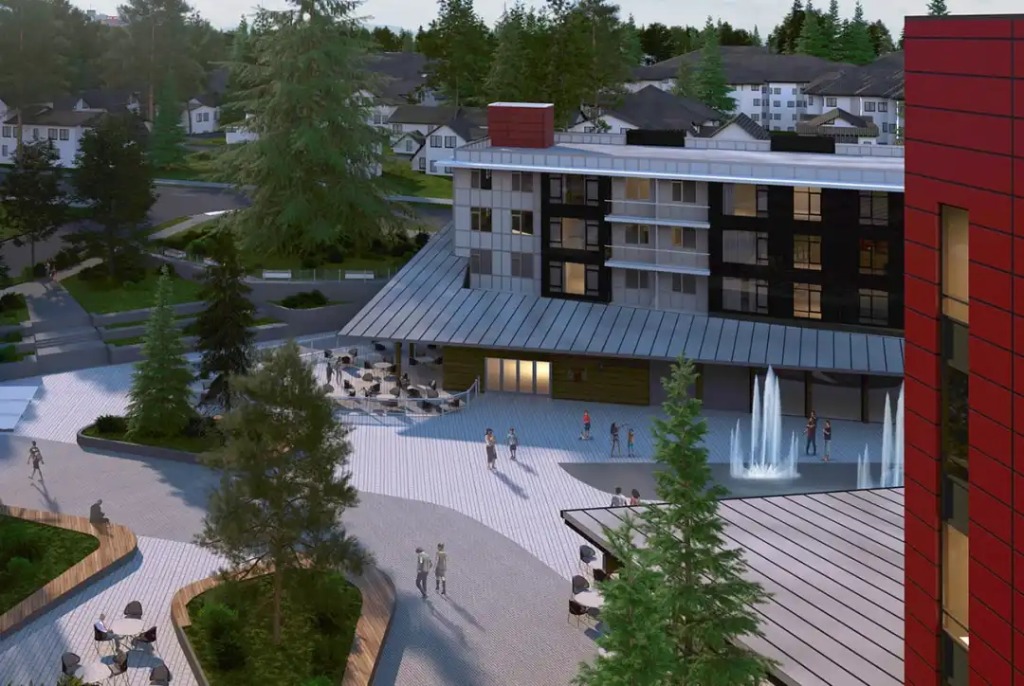

原住民開發商 Musqueam Capital Corp 公司在UBC附近的壹個租賃公寓項目正在開發中,但由於其估值符合AST,被列為需要交納額外學校稅。

這塊土地是2008年作為BC省府與原住民和解協議的壹部分,BC省府當時決定將這總共21英畝的土地所有權、連同旁邊UBC大學高爾夫球場壹起轉讓給原住民 Musqueam 部落。

隨後,Musqueam Capital Corp公司開始對該項目進行詳細規劃,預計將在未來20年內分期建成。該項目被其命名為 Lelam 村。

建成後這裡將成為壹個綜合項目,包括1200套住房,其中包含市場銷售和租賃房屋,另外還有部分零售商業中心、社區活動中心、日托班等。

該項目的總評估值為2.8億元,其中大部分被視為住宅類房屋。

Lelam 村出售的所有房屋均為租賃產權,租期為 99 年。

大約兩年前,這裡的 Cedar Walk 項目開始預售,其中壹臥室售價約為 770,000 加元,兩臥室公寓約為 928,800 加元。

根據BC省評估法和學校法的規定,對於“正在開發的土地”額外學校稅並不適用,因此最終BC省上訴委員會為其豁免了這$220萬的學校稅。

聽證會上,Musqueam 公司的代表稱,學校稅是為了“制止那些囤地、投機房產和土地的投機者”,但 Lelam 村項目並非囤地行為,只是在進行開發過程中的必經流程,這個流程比較長。

負責代理該公司的上訴業務的 Ryan 房產稅專家公司表示,這壹裁決雖然對於其他房產開發項目不具有法律約束效力,但是這可能是壹個示范,幫助省府闡明AST的征稅意圖,為其他此類開發商是否征收 AST 提供參考。

ref:

https://www.westerninvestor.com/british-columbia/super-ta...- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接: