-

日期: 2021-10-20 | 來源: 華爾街見聞 | 有0人參與評論 | 專欄: 深夜八卦 | 字體: 小 中 大

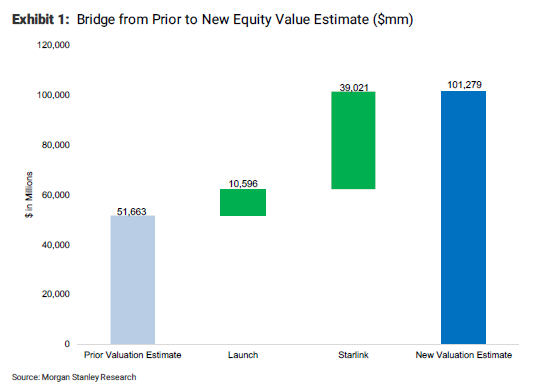

如上文提到,SpaceX的估值也隨著SpaceX的高速發展取得了指數級的增長。在2020年,這家瘋狂的科技公司甚至讓大摩在叁個月內給予了其翻倍的估值。

贰. 何以撐起SpaceX的千億估值

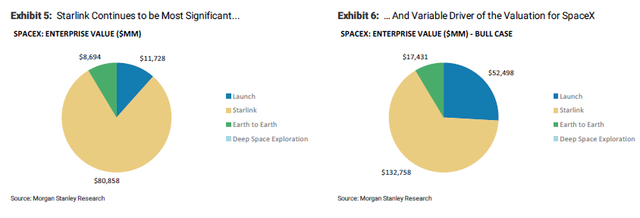

摩根士丹利的分析師認為,SpaceX的千億估值主要靠火箭發射和Starlink兩塊業務支撐。其中,火箭發射業務是SpaceX的起家業務,而Starlink業務則成了如今SpaceX最重要的估值支撐。

本節參考摩根士丹利的研究思路,從火箭科學、星鏈通信、地對地運輸和融資成本肆個角度來對SpaceX的業務進行簡要分析。

2.1火箭科學

SpaceX被廣泛認為是全球發射市場上的低成本發射供應商,目前的主力型號是並不斷改進中的傳奇型號獵鷹9號以及獵鷹重型火箭。同時,在研的巨型新型號火箭“Starship”承載著馬斯克“邁向火星的夢想。

據SpaceX稱,壹個獵鷹9號壹次可部署60顆星鏈衛星,而壹艘Starship壹次能發射400顆衛星。除去承載著馬斯克“飛向火星”的夢想外,這壹巨型型號火箭在部署壹個短期包含12,000顆衛星,最終由高達42,000顆衛星組成的巨型衛星組網計劃(Starlink)中,很有應用場景。

根據太空研究和咨詢公司 BryceTech 的數據,SpaceX在全球發射市場(中國除外)的份額在2021年上半年首次攀升至50%以上。

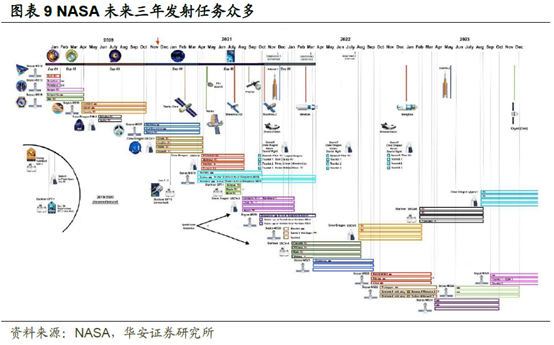

據華安證券整理,根據SpaceX掌握的發射合同,在2022年和2023年,SpaceX需要執行發的外部合同數量多達40個(不包含星鏈衛星發射任務)。

關於這項業務估值幾何,大摩的分析師認為,除去Starlink部署業務,如今SpaceX的第叁方火箭發射業務的基准估值大約為117億美元。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見