-

日期: 2021-10-20 | 來源: 華爾街見聞 | 有0人參與評論 | 專欄: 深夜八卦 | 字體: 小 中 大

2.2.4 星鏈寬帶的估值

前文中提到,摩根士丹利的分析團隊認為,Starlink業務是SpaceX目前估值占比中最重要的壹環。

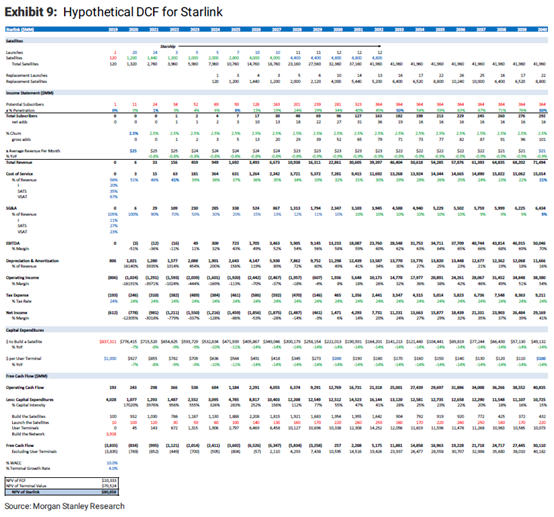

2020年10月,該團隊的分析師在考慮到衛星升級、衛星間鏈路(JSL)等技術進步、終端成本下降、終端增長率提升等利好因素給預期現金流帶來的改善後,建立了新的估值模型,給出了Starlink業務高達810億美元的基本估值,占Space X總基本估值高達80%。

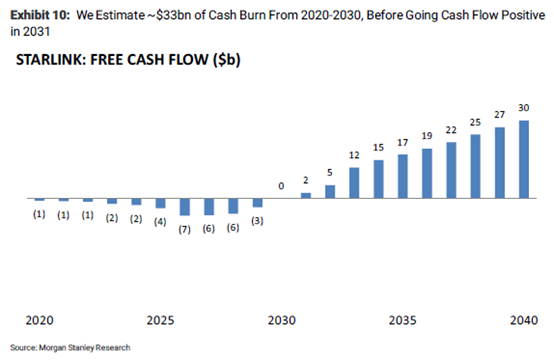

同時,在該研報中,該團隊預計Starlink在2030年左右便可實現盈利。

大摩的分析團隊認為,Space X公司在衛星組網寬帶業務上主要靠以下幾點領先亞馬遜、OneWeb等競爭對手:

遠超對手的發射速度;

已經成功測試,用戶對公測的需求強烈;

成為太空探索技術的合格投標人,有望簽下政府160億美元拾年大單;

衛星連接技術測試成功;

屢次獲得軍方大單。

2.2.5 不可忽視的風險

在借鑒歷史上DBSD、Globalstar、Iridium等公司的折戟經歷以及近期LeoSat、OneWeb的慘痛教訓後,大摩指出SpaceX在此項業務中的風險仍然存在。

1) 群雄逐鹿

各競爭對手各有其優勢。比如,據國際電聯規則和條例,OneWeb在ku波段內擁有全球頻譜優先權;亞馬遜的Project Kuiper壹經美國聯邦通信委員會(FCC)的批准,便得到了該公司創始人貝索斯的100億美元投資承諾。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見