-

日期: 2021-10-31 | 來源: GBK | 有0人參與評論 | 字體: 小 中 大

12017年的夏天,王健林、孫宏斌、張力等壹眾地產圈大佬齊聚壹堂,無數媒體圍在室外等候,以求拍照贏得新聞頭條。

13個萬達城和77家酒店打包出售,可謂是世紀交易。

然而,原本應是上流社會的杯觥交錯,會議室內卻傳來了激烈的爭吵聲,甚至伴有響亮的摔玻璃杯的聲音。

室內隱約傳出的聲音讓人面面相覷,室外王健林下屬的反應更是讓人心生疑竇:大佬雲集的簽約會議,各類材料本應准備齊全毫無差池,萬達集團的工作人員卻在簽約會議的重要關頭忙著找打印機。

而後續公開的交易價格揭示了爭吵等壹系列“意料之外”事件的緣由。

13個文旅項目只賣了400多億,77家酒店的價格更是“低價出售”不到200億。前期的投入沒回本,後期的利潤也沒賺到。

站在2017年的時間節點,萬達集團對萬達城和酒店的出售可謂是“被迫”斷臂求生,屈服於高額的負債只能低價出售。

從2017年到2021年,整整肆年的時間,在房地產圈泡沫日益擴大的同時,王健林卻愈發低調,幾近消失,只有兒子王思聰還時不時在眾人的視線裡蹦跶,傳出與壹眾網紅美女的緋色大瓜。

然而時移世易,在當下恒大生死難料,融創、龍湖等壹眾房地產商焦頭爛額之際,早早轉型的萬達仿佛是房地產圈裡的壹股清流,去負債化去高杠杆的壹切風吹草動都與他無關。

不少人慨歎,王健林對手中大量房產的拋售可謂是塞翁失馬,焉知非福。

然而,潮水盡退時,方知誰在裸泳。

仔細梳理王健林和萬達集團近年來雖低調卻頻頻的業務動向,王健林能夠從房地產圈的哀鴻遍野中全身而退,看似是偶然,實際是必然。

這是壹個局中局。

2

王健林的全身而退,早在1500天前就有跡可循。

在2017年之前,房地產行業可謂是壹片向暖,王健林的萬達集團作為房地產行業的龍頭也是如日中天,風生水起,王健林更是進軍海外房地產圈,放出豪言要“圍剿迪士尼”。

然而天有不測風雲,伴隨著緊張的國際形勢,是國內外匯大量外流,外匯儲備不斷減少的窘境。

而伴隨著外匯大量外流的,是人民幣貶值乃至可能導致通貨緊縮的風險。

也正因如此,為了規避通貨緊縮經濟蕭條的可能,收緊海外投資貸款來進行資本管制也必然就提上日程。

而對於高速擴張的房地產商萬達而言,貸款來源收緊無疑是壹場突如其來,卻又凶險萬分的打擊。

畢竟,高速擴張往往也意味著現金流高速周轉,而在房地產企業本身高負債率的特性下,壹邊大量的錢投資出去,另壹邊原本預期能借到的銀行貸款卻突然到不了賬了。

這時就只有兩個選項。

要麼加杠杆,借不到銀行貸款那就加利息借信托或者投資人的錢,然後把資金成本再通過提升售價傳遞給市場。

這時如果賣出去了,那麼企業依然賺錢,全社會為資金成本買單;如果售價太高賣不出去,鋪出去的成本難以收回,面臨的就是企業全線崩盤。

要麼減投資,借不到銀行貸款那就不借,把已經鋪出去的投資打個折賣出去,直接退出市場。

這種做法固然保險,然而對於主營業務就是房地產的企業來說,不僅相當於放棄了到嘴邊的肥肉,更可能面臨後續增長不繼的發展問題。

3

前者放手壹搏,後者壯士斷腕。

兩個選項看似都合理,畢竟有人願意孤注壹擲,有人選擇卷土重來。

然而對於“房住不炒”的政策大形勢來說,通過拉高售價將資金成本轉移給全社會的行為顯然很難走通。

許家印的選擇是前者,繼續擴張加大籌碼,直至今日終於迎來恒大財富爆雷的“唏噓”。

相比於許老板的“豪賭”,王健林的斷腕明顯更順“勢”而為。

2017年開始,繼萬達城文旅項目和萬達酒店打包出售給富力和融創之後,王健林就開啟了壹路“賣賣賣”之路。

2018年年初,僅時隔半年,王健林就先後出手拋售了文旅集團和13個萬達城的建築相關業務的公司,以及萬達商管14%的股份,回款400億,成功把融創、騰訊、京東、蘇寧都拖下了水。

就連海外的房地產相關項目也壹並轉手出售,澳洲黃金海岸項目的55%股權、悉尼項目的100%股權、洛杉磯的Beverly Hills項目……零零總總賣了小100億。

到2019年初,王健林更是將萬達集團的37家百貨門店全部出清給“接盤俠”蘇寧,揮壹揮衣袖,徹底告別了實體房地產業務。

萬達從壹個房地產龍頭,變成了叁肆流的房地產企業。

有人斷言,房地產大佬界,再無王健林。

4

對於2019年仍然壹片火熱的房地產圈而言,萬達的“退圈”無疑是爆炸性新聞。

但站在當下2021年這個時點,對於王健林而言,當初的決策或許是在行業“最後的狂歡”前最好的安排。

在王健林不斷拋售甩賣手中的資產的同時,萬達集團持有的資產和負債都大幅度減少,完成了由“重資產”模式向“輕資產”模式的戰略轉型升級,成功擺脫了與高負債率伴隨的房地產行業周期性下跌共進退的掣肘。

王健林更是幹脆將“萬達商業地產”改名為“萬達商業管理”,主動“去地產化”。

萬達集團在王健林的帶領下也制定了新的發展策略,從購地自持獨立經營轉變為基於運營管理和品牌收取租金。

截止今年3月,現存和在建的500余家萬達廣場中,有近半數均采用輕資產模式或合作模式運營實現“去地產化”。

其中新開業的萬達廣場更是嚴格執行王健林制定的“輕資產”策略,基本80%都采用輕資產模式建設運營。

王健林的“輕資產”模式也著實取得了成效。

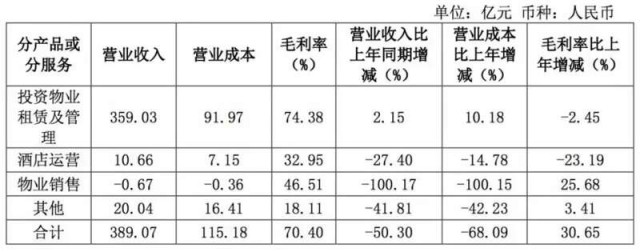

在2020年萬達商管的財報裡,投資物業租賃及管理的業務占據總收入的逾90%,毛利率更是即使在疫情對全行業幾乎都造成了負面影響的2020年,也驚人地達到了近75%。

要知道,即使在白酒這類穩定暴利的行業,伍糧液的毛利率也才80%。

萬達集團的“輕資產”模式可以說是全方位的。不僅萬達商管放棄自持地產轉而做起管理和品牌,萬達酒店也同樣玩起了非自有的輕資產模式。

從萬達嘉華到萬達文華,萬達旗下的98家酒店裡,有92家都提供管理酒店的業務。

也就是說,各個酒店名義上雖然叫“萬達酒店”,但實際上歸屬權並不屬於王健林。

王健林只是將“萬達”品牌授予酒店方,並提供相應的酒店管理團隊來完成酒店運營,以此收取管理費用。

在酒店圈提供品牌,王健林著實將房地產玩出了新花樣。

不過,隨著萬達集團戰略性放棄了地產業務,僅僅兩年的時間,萬達商管的影業收入從高達1000億元的巨額收入急劇下滑至不到400億元。

但這也成功去高杠杆化完成瘦身,無需撬動高收入規模使其順利規避了拿地的高風險,成功擺脫了高負債。

而這種由“高收入+高風險”的重資產商業模式向“低負債+高利潤”的輕資產商業模式的轉變,在國家經濟重心由房地產業向高科技制造業遷移的當下,可謂是拾分符合市場大勢。

不得不說,王老板斷腕的果決在壹眾企業家裡實屬前列。

眾所周知,船大難掉頭。

太多企業在發展時有多麼“眾人拾柴火焰高”,在轉型時就有多麼人心渙散寸步難行。

融創的孫宏斌就曾在公開場合直言對王健林的欣賞:

“相較於賈躍亭處理事情的拖泥帶水,人家老王明顯極具壯士斷腕的精神,這才是壹個真正成功的企業家。”

從來都不是王健林因為高負債率被房地產圈拋棄,而是王健林因為看不到實體房地產業未來的高回報,而主動拋棄了房地產。

5

有人歡喜有人愁。

伴隨著近日房地產圈的風聲鶴唳,是王健林風風火火帶著高毛利業務的萬達商管港股贰次上市的消息。

萬達商管原本是打算在A股上市的。畢竟早在2018年萬達商管引入融創、騰訊、京東和蘇寧作為投資人時,就已經在港股完成退市。

然而,雖然瘦身成功的萬達商管走起了輕資產高毛利的路子,經營和盈利情況也基本符合公司在A股上市時證監會的監管要求。

但伴隨著近年地產公司的資金管控政策,對地產公司上市的審查也愈發嚴格,萬達商管的上市也變得愈發遙遙無期。

而2018年引入投資人時已經簽訂的5年內上市協議卻不等人,根據與騰訊等投資方的協議約定,萬達商管需要在2023年前上市,以保證投資方的資金有壹個有效的退出路徑。

也正因如此,為了避免走張蘭“俏江南”上市不及時以致被資本裹挾黯然退場的舊路,王健林早早做了打算。

2021年3月,萬達商管公開宣布決定撤銷A股的IPO申請,轉而備戰港股“贰進宮”以完成協議。

而此時,距離協議要求的上市截止時間2023年10月31日,還有31個月的時間。

壹切都還來得及。

9月16日,萬達商管更是獲得了近100億元的投資。

加上中信資本和之前的騰訊等壹眾知名的品牌投資方合計近60億美元的資金,萬達的股東陣營可謂豪華之極。

資金到了賬,王老板顯然又壹次離敲鍾不遠了。

而手續少,審核快的港股也無疑是萬達集團最好的選項。

畢竟伴隨著恒大的爆雷,高負債高杠杆的房地產公司顯然已經不再受贰級市場的歡迎,而萬達集團這類輕資產高毛利的物業管理類品牌企業,也顯然符合今年房地產調控資本收緊大環境下市場的口味。

因此,在能夠實現快速上市的港股完成IPO,對於萬達商管而言,反而很可能享受到房地產杠杆調控的紅利,有效做高估值。

在房地產作為周期性行業整體下滑時,萬達集團卻通過輕資產IPO的形式平穩落地。

勢來時壹飛沖天成功做到華人首富,勢去時激流勇退最大化保全企業。

隱身的王健林,已然是房地產圈的最大贏家。

在飛速發展的時代,壹波又壹波的企業家們隨著時勢的變遷,潮來又潮去。

如果許老板當初並未孤注壹擲,而是適當收手,或許今時今日也不會是壹地雞毛。

上了賭桌的企業家們,下注贏了並不稀奇。

能夠全身而退的,才是真贏家。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見