-

日期: 2022-02-07 | 來源: 華爾街見聞 | 有0人參與評論 | 字體: 小 中 大

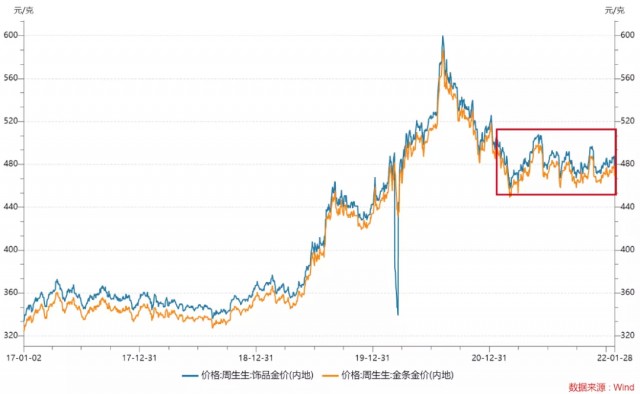

而且相較於2020年中近600元/克的牌價,2021年480元/克的價格對於有“黃金信仰”的投資者而言也更下得去手。

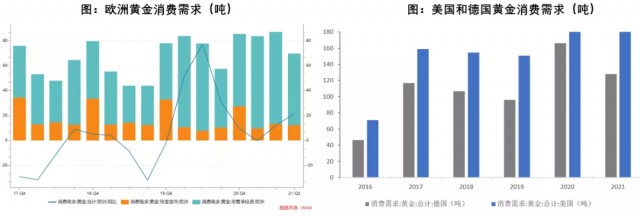

值得注意的是,除了中國和印度依然貢獻了主要增量,其他地區也都表現出強勁的復蘇之勢,特別是部分以往可能並不青睞黃金的發達國家也投向了黃金的懷抱,在這背後通脹壓力上升和新冠疫情反復造成的經濟不確定性成為了重要的驅動因素。

2021年前叁季度,美國和德國的黃金消費需求分別為187.1噸和127.7噸,作為參照,202年全年美德兩國的黃金消費需求分別為187.3噸和166.1噸。

美國僅前叁季度的零售黃金就已持平於2020年全年的水平,較去年同期增長55%,德國前叁季度的黃金消費量也較去年同期增長3.5%。根據黃金協會的報告,今年兩國的金條和金幣需求均創歷史新高。

另外整個歐洲前叁季度的黃金需求也較2020年同期增長9.8%,較2019年同期增長68%。

不僅是黃金,歐洲奢侈品銷量的增長勢頭也相當強勁,或許是惡性通脹時期貨幣貶值的記憶太過於刻骨銘心,面對2021年高企的通脹,歐洲消費者開始重回保值品的隊伍。

數據來源:wind,右圖中2021年數據截至叁季度

03

為保值還是為收益?

在所有分項中,2021年唯壹出現下滑的是全球黃金ETF持倉,全年下降173噸,與2020年創紀錄的874噸淨流入形成鮮明對比,歐美主要經濟體不斷攀升的利率是黃金ETF持倉下降的主要原因。

隨著全球主要央行相繼走上收緊貨幣政策的道路,黃金並沒有受到交易員們的垂青。

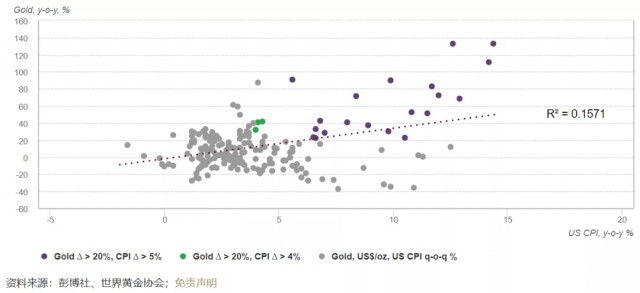

此前我們曾分析過,自 1971 年以來僅有 16% 的金價變化可以用 CPI的變動來解釋,這顯然與“黃金長期抗通脹”的傳統認知有偏差。

圖:黃金同比與美國 CPI 之間的相關性

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見