-

日期: 2022-02-07 | 來源: 華爾街見聞 | 有0人參與評論 | 字體: 小 中 大

相比之下,近拾年來,在長期低利率和低通脹的宏觀環境下,貨幣供應量(M2)、全球負利率債規模、美歐日央行的擴表速度所代表的全球流動性擴張能夠更全面地反映出CPI未能解釋的“通脹風險”,包括資產價格膨脹和貨幣貶值風險。

目前上述指標都已經呈現拐頭向下之勢,也意味著支撐黃金的力量相較於前兩年在減弱。

去年金價圍繞1800美元/盎司震蕩是受到了通脹、疫情、利率和地緣政治等多重因素的來回拉扯,今年黃金也仍將繼續受制於實際利率和通脹這兩大變量。

從前文的需求角度出發,無論是央行還是普通消費者,黃金主要還是作為壹種對沖資產存在。

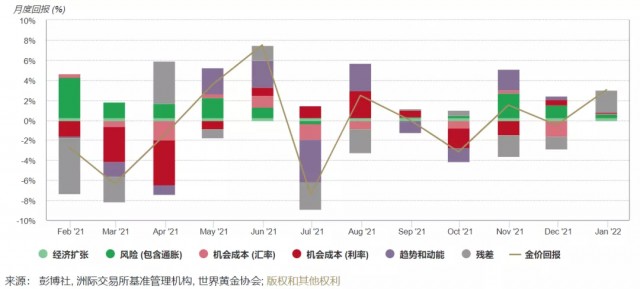

圖:利率和通脹成為決定2021年黃金表現的兩個最重要因素

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見