-

_NEWSDATE: 2022-05-30 | News by: 华尔街见闻 | 有0人参与评论 | 专栏: 俄罗斯 | _FONTSIZE: _FONT_SMALL _FONT_MEDIUM _FONT_LARGE

年内欧洲或将看到“滞胀”的代价

摩根士丹利在近期的《完美风暴――欧洲经济年中展望》的报告中便指出,俄乌冲突间进一步恶化供应链、通胀和消费投资信心,并导致企业利润率和家庭可支配收入的压缩,最终拖累消费、投资和进出口。或许年内欧洲就将看到“滞胀”的代价。

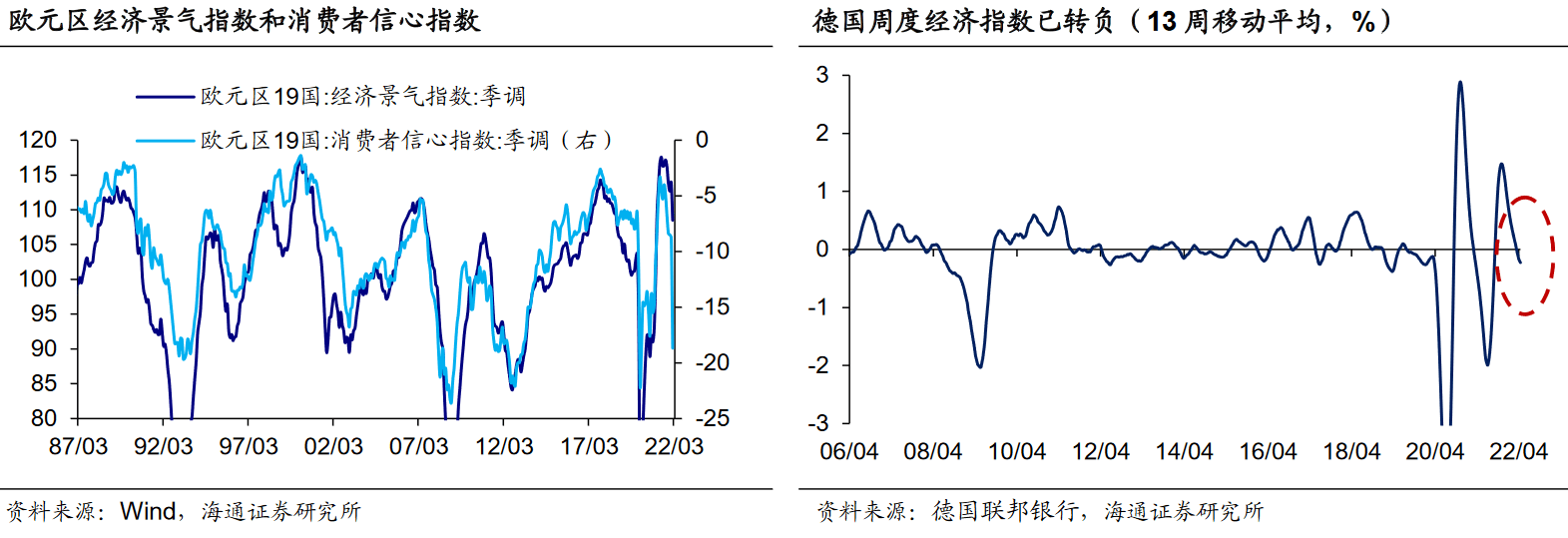

经济增长――疲软将延续至2023年上半年。经济活动的疲软已经在第一季度GDP中显现,欧元区总产值将在第二季度跌至0.2%。而下半年将出现更多的实质性损害,疲软将自年底延续至2023年上半年。

其中消费方面,私人消费一直是欧元区经济从新冠疫情中复苏的关键驱动力,但GDP初步数据表明,家庭消费在今年年初有所下降。尽管有名义可支配收入高增长、劳动力市场紧张和高额储蓄的支持,2022年私人消费增长依然将陷入低迷,主要是受到消费者信心下降和通货膨胀加剧的打击。

同时,持续的通胀环境给企业的利润率带来了巨大的压力,越来越多的企业鼓励削减投资。在私人投资不振的情况下,公共投资将成为支持投资增长的重要动能。今、明年投资增速分别为3.3%和1.8%。

另外出口方面,自俄乌冲突升级以来,企业已经开始经历出口需求的萎缩。欧元区采购经理人指数的新出口部分放缓,德国、法国和西班牙的指数本月急剧下降,跌入荣枯线下方。2022年贸易对GDP的净贡献将趋于零增长。

唯一的好消息是就业市场保持了强劲复苏,欧元区总就业率回到了2019年第四季度的水平以上。而且这种复苏在整个欧元区都是同质的,即便是西班牙和意大利也仅落后约1个百分点。但由于通胀侵蚀着工资的购买力,工资增长仍然显得缓慢。

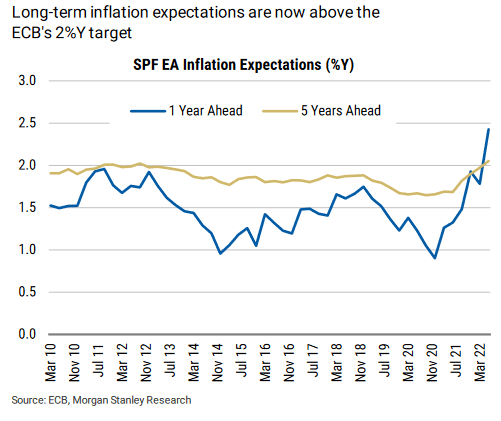

通货膨胀――处于前所未有的高歌猛进之中。4月通胀同比上涨7.4%,与3月份相比所停滞,但这是由于能源市场的政策干预的结果。核心通胀的潜在压力不仅在加强还在扩大。预计通胀要到今年9月才能见顶,达到8.3%的峰值。

政策减缓了价格飙升:为了保护消费者免受价格飙升的影响,欧元区大多数政府都制定了保护措施,包括削减增值税、补贴和直接的价格上限。其中许多政策是4月颁布的,所以缓解通胀继续激增。如果没有这些措施,未来几个月的通胀高点将接近9.0%。

向核心商品的扩散:能源和大宗商品价格大幅上涨越来越多地蔓延到核心商品,比如最近的飙升主要是由耐用品所推动。同时,强劲的需求也推动了商品价格的大幅上涨。因为经济反弹和财政支持,允许企业将成本转嫁给消费者。未来几个月,涨价对消费者的传递将继续增加,核心商品将成为今年通胀的关键驱动因素。

物价难以回到低水平均衡:尽管当前通胀是受到了俄乌冲突的影响,但这并不意味着未来还能恢复到疫情前的低水平。因为就业市场和工资状况已经改变。就业者和工会有强烈的动机增加工资来弥补部分失去的购买力,我们可以密切关注德国5月份的钢铁工人谈判,他们要求加薪8.2%。薪资表现出刚性也是滞胀的重要特征之一。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见