-

_NEWSDATE: 2022-05-30 | News by: 华尔街见闻 | 有0人参与评论 | 专栏: 俄罗斯 | _FONTSIZE: _FONT_SMALL _FONT_MEDIUM _FONT_LARGE

紧货币、宽财政应对“滞胀”阴影

俄乌冲突的升级使欧洲不得不面临越来越近“滞胀”阴影的挑战。

长期以来,欧洲央行采取了大规模资产购买、负利率、远期指导等一系列措施来摆脱通缩。但现在欧央行需要确保通胀的急剧上升不会导致通货膨胀预期脱锚。

货币政策――归零告别负利率时代:欧元区通胀的急剧上升使得欧央行的正常化道路急剧加速,6月份的央行议息会议将表明何时结束资产购买,何时开始加息。

欧央行曾表态,会在不迟于7月停止净资产购买,首次加息发生在净资产购买结束后的“一段时间”。考虑到长期通胀预期脱锚的风险,央行采取行动的压力很大。摩根士丹利预计,紧缩的节奏是6月净资产购买将结束,随后7月和9月两次上调,使基准利率归回零。此后欧央行将暂停加息,因为4季度至明年1季度经济将陷入衰退。欧央行将在明年9月和12月重启加息。最终的中性利率在1%-1.25%之间。

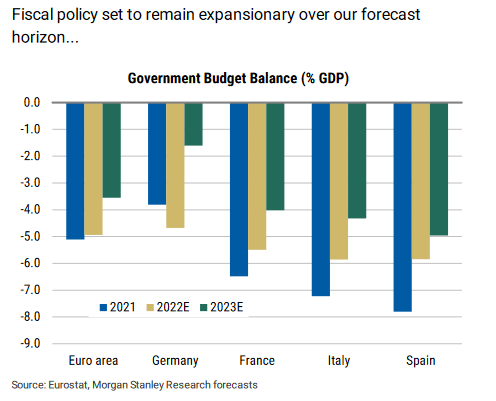

财政政策――通胀补贴增加赤字。创纪录的能源价格给消费者带来越来越大的压力,尤其是低收入家庭。财政政策的主要方向便是限价、减税和补贴。

法国是最先采取行动的国家之一,其今年早些时候已经对公用事业价格实行了上限和补贴燃料价格。这与不干预情景相比,价格降低了约24%,这也是为什么法国的通胀水平低于大多数欧元区国家。

更多国家从4月份开始采取措施。如西班牙、荷兰和比利时的重点是对公用事业减税或直、间接补贴降低燃料价格。考虑到巨大的财政成本,这些计划大多数将实施约3-4个月(法国、荷兰将持续到年底)。

这些措施也意味着2022年政府赤字将保持高位,达到名义GDP的5%左右。鉴于主权债务的长期性,债券收益率的飙升不会立即转为更高的利息支出,因此,欧洲央行停止购买和加息短期对欧洲主权债务的影响有限。

从更长远来看,俄乌冲突对欧洲的改变也远非眼前的“滞胀”。德国二战后首次对外援助致命性武器并建立千亿欧元国防基金;英国牵头撮合波罗的海三国等组成非军事小北约;法、德为轴心的聚合力受到挑战;欧盟的绿色转型将被推迟,能源结构去俄化加速,产业链被迫调整;以及欧元清算储备地位的弱化;这或许都会深深的改变欧洲。

而随着战火的持续,无论最终是俄罗斯完成了对乌克兰的去军事化,还是俄罗斯无法体面退场,欧洲都将成为其自身所不愿看到的美、俄角力场,并留下长期无法愈合的伤口。所以,重要的不是如何紧缩货币或者扩大赤字,尽快促使和谈才是欧洲众多国家的燃眉之选。

不过悲哀的是,俄乌最终何时能停战,并不是欧洲能说了算的。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见