-

日期: 2022-07-30 | 來源: 華爾街見聞 | 有0人參與評論 | 專欄: 股往金來 | 字體: 小 中 大

當貨幣政策的郵輪行至河流的分岔路口,向左還是向右?

在經歷上半年大幅下跌後,美股7月份迎來大幅反彈,主要股指本月均錄得2020年以來最大單月漲幅。

7月美股大漲,尤其在美聯儲加息75基點之後更是連續走高,僅在周叁和周肆,標普500指數就上漲了4%,創美聯儲FOMC會議後有記錄以來最大兩日漲幅,這背後是市場“預判了美聯儲的預判”,認為美聯儲會更早轉向寬松。

類似久旱逢甘霖,市場臉上終於有了喜色,感覺希望就在前方,但股市大漲也引發了壹個問題:在這個“看美聯儲臉色”的時期,這種反彈會在什麼時候開始與降低通脹的目標相違背?

在今年2月的時候,瑞信明星分析師Zoltan Pozsar曾表示,美聯儲主席鮑威爾必須讓市場崩潰,才能引發他迫切需要的經濟放緩以遏制通脹。

今年3月末,美銀衍生品策略師也表示,美聯儲正在尋求更嚴格的融資條件,以幫助他們對抗通脹,這將不利於風險資產,該行提醒投資者,市場的任何上行都會帶來麻煩。

股市飆升使抑制通脹的目標變得復雜,這是在緊縮時期很少出現大幅上漲的原因之壹。

雖然美聯儲對股市的態度總體上可能是矛盾的,但鑒於市場在調節金融狀況——實體經濟的杠杆——方面所扮演的角色,美聯儲總是不會完全失去理智。

鮑威爾周叁表示,政策制定者將密切關注金融狀況是否“適當緊縮”。自美聯儲年初醞釀加息以來,美國金融環境呈現波動下滑的態勢,在加息前夕會趨向緊縮,但在加息後則變得更加寬松。

目前,隨著標普500指數大漲(本月漲9.11%),並且美國國債收益率也全面下跌,10年期美國國債收益率從6月份的3.5%降至2.65%,金融環境再壹次趨於寬松,這會引起鮑威爾的擔心嗎?下壹階段,金融環境會否再次趨於緊張?

美聯儲:到底“向左”還是“向右”?

投資機構Bespoke Investment Group全球宏觀策略師George Pearkes稱:

“美聯儲不想要更寬松的金融環境,因為他們想要更低的需求,基本上,市場認為美聯儲的鷹派立場已經見頂,美聯儲將比預期更早放松政策。但我懷疑美聯儲是否會認可這壹點。”

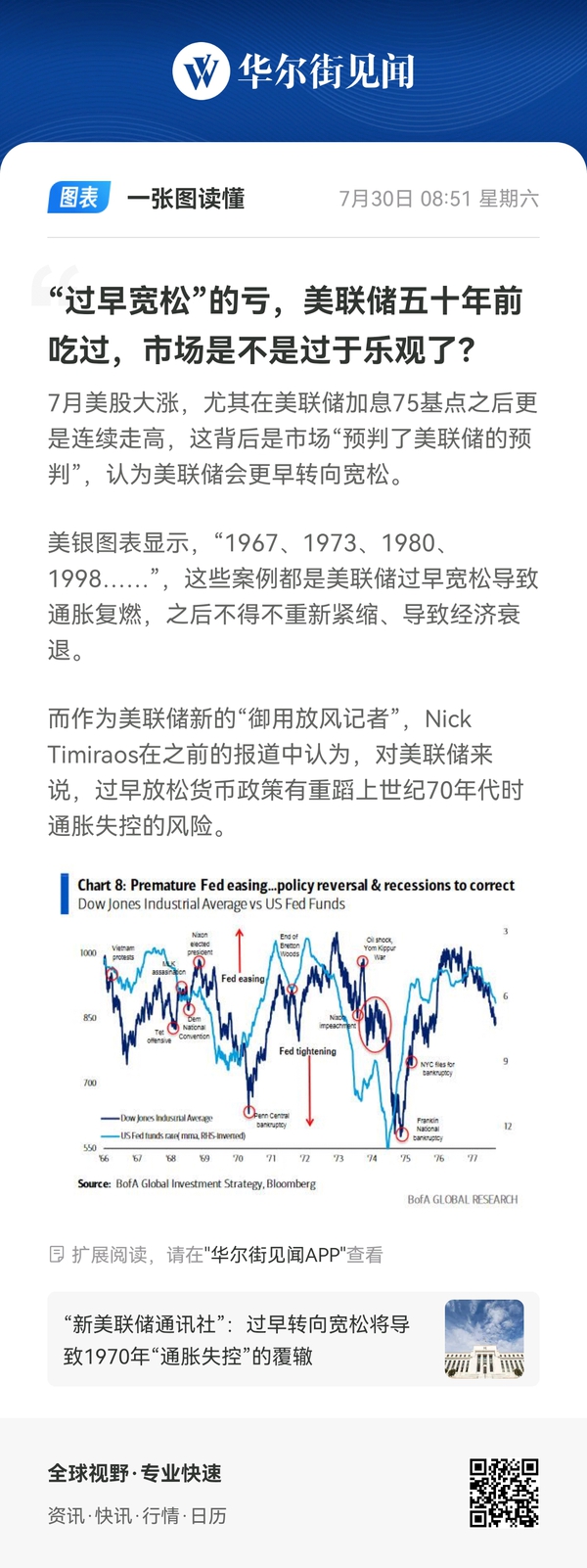

美銀圖表顯示,“1967、1973、1980、1998……”,這些案例都是美聯儲過早寬松導致通脹復燃,之後不得不重新緊縮、導致經濟衰退。

而作為美聯儲新的“御用放風記者”,Nick Timiraos在之前的報道中認為,對美聯儲來說,過早放松貨幣政策有重蹈上世紀70年代時通脹失控的風險。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見