-

日期: 2022-10-21 | 來源: 加西網 | 有180人參與評論 | 專欄: 房屋貸款 | 字體: 小 中 大

伴隨著加息,預計下周浮動利率也將進入 5% 以上區間,對於那些以房屋淨值抵押貸款的人來說,下周 HELOC 的貸款利率也將超過 6%。

這對於通過杠杆抵押房產購房的業主們來說,將是壹個沉重的打擊。

對於房地產市場來說,雖然房價已經有所下降,但由於貸款成本的高漲,使得只有那些全現金購房的人或許還可以承受,任何需要借貸的人都將付出沉重的代價。

大溫地產經紀 Jesse Kleine 舉例說明,雖然房價仍然高於 2020 年疫情爆發初期,但所有成本都在飆升,尤其是貸款的月供幾乎翻了壹倍!

以蘭裡壹套 2000 平方尺的獨立屋為例,2020 年 6 月售價 90 萬,如今 120 萬,但當時的貸款月供只需要 2914 元,如今則需要 5627 元,漲幅高達 93%。

房價水平上漲 33% 、房屋租金水平也有 32% 的漲幅,只有貸款月供以前兩者 3 倍的速度在上漲。

如果再考慮下周的加息幅度,貸款月供的份額還要繼續上漲……房奴們將迎來前所未有的困難時期。

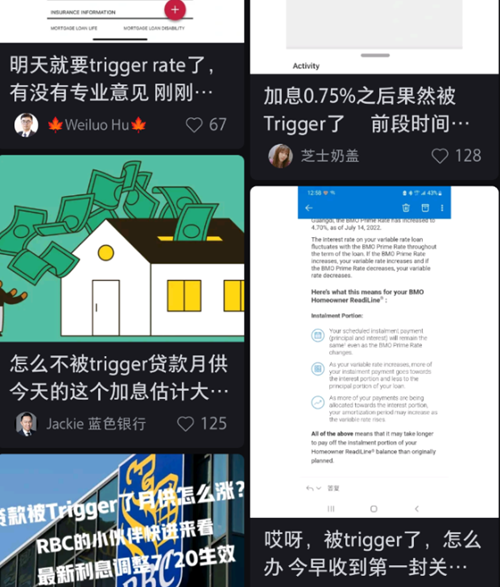

今年下半年,“被Trigger了”成了加拿大社交媒體上最火的名詞之壹,不少華裔網友都哀嚎月供飆漲,紛紛詢問怎麼辦?

今年加息以前,加拿大的貸款利率太低,所以前兩年簽浮動利率,在利率飆升之後,都很容易觸發trigger rate。

觸發利率(trigger rate)是指當利率上漲,每月月供都不足以支付貸款利息時,必須提高每月供款的壹個利率。壹個簡單的公式就是:觸發利率=每年付款總額/欠款余額。

比如壹位多倫多華裔在網上求助,收到匯豐銀行的來信,來信稱:“我們想讓你知道,由於你的每月房貸供款已經不能覆蓋利息部分,所以,根據按揭合同,需要增加每月供款額”。

新的按揭供款細節如下:

- 舊的供款額:$5,207.79

- 新的供款額:$7,415.40

- 新供款起始:2022年10月30日

這意味著他家的月供壹夜暴漲43%,每月要多付2200加元。 他頓時傻眼。這還是7月份的事情,隨著接下來的加息,預計他還會被要求增加月供。每月月供壹下子飆升幾千,壓力非常大。對於他來說,除非抓緊還壹部分本金,否則月供降不下來。

壹些網友稱自己被Trigger了後,壓力很大,晚上睡不著。下周央行如果再加75點的話,估計要有不少民眾收到被Trigger的通知了。

ref:

https://www.canadianmortgagetrends.com/2022/10/sticky-inf...