-

日期: 2022-10-29 | 來源: 遠川投資評論 | 有0人參與評論 | 字體: 小 中 大

作為 A 股的頭號玩家,茅台總是不缺流量與流言。

9 月社會零售數據裡,煙酒消費大跌,連中秋國慶這種傳統旺季,經銷商都直言銷量銳減,撐不住的股價壹路跌到 1500 以下,「利空」的鬼故事也越來越多。陳年的「禁酒傳聞」在坊間重燃舊火,重倉白酒的基金經理們也被推到是否具備社會責任感的道德高地上。

信仰壹旦被 K 線改變,那個市值壹度直逼 3 萬億,讓市場「壹醬功成萬股哭」的茅台,也就停留在了 2021 年的春天裡。

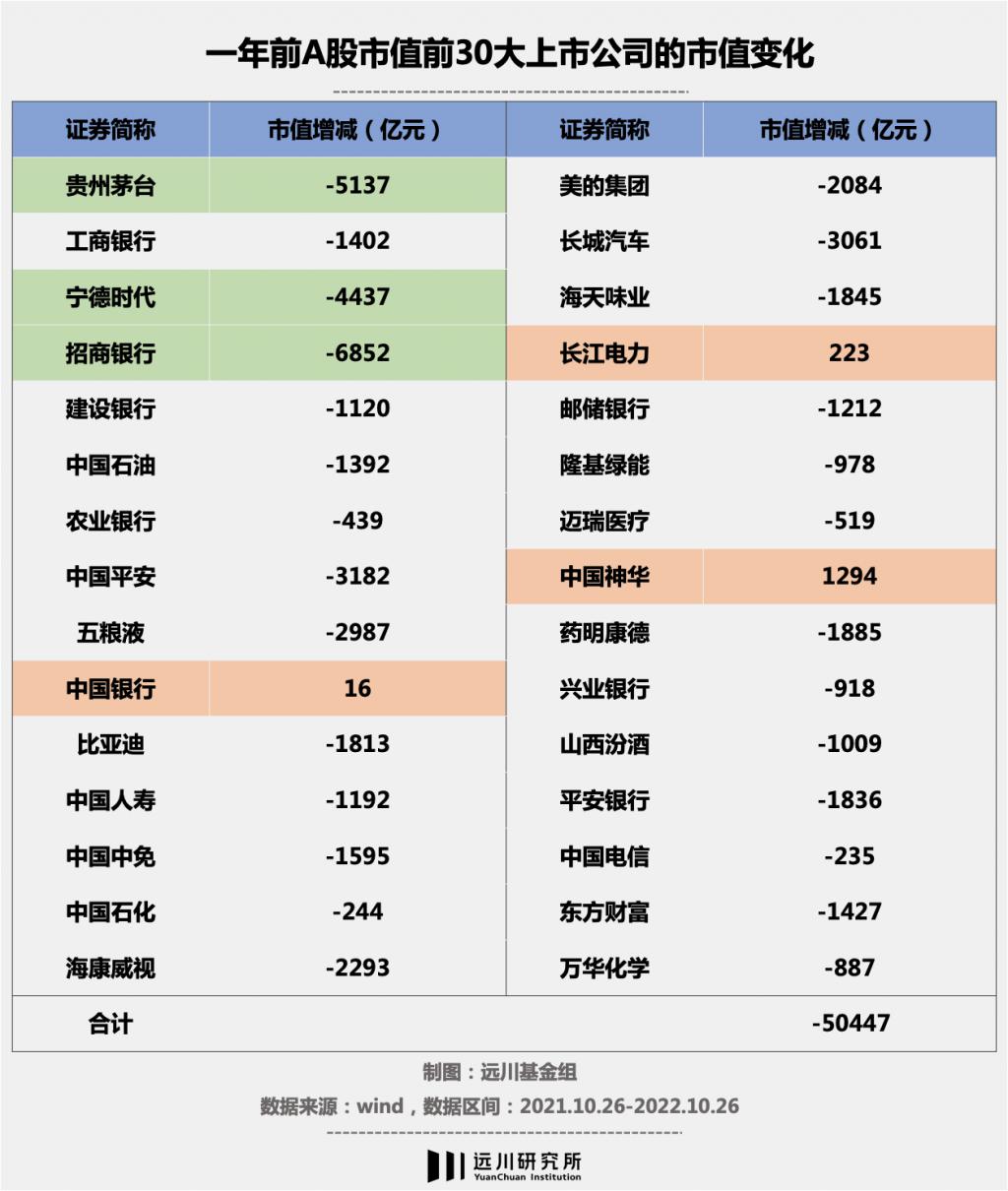

市場情緒流轉到今天,跌破 2 萬億的茅台,只是壹個典型。當白馬成為了某種原罪,大票們早已集體撲街。回望壹年前 A 股市值前 30 大的上市公司,壹年的時間裡已經整體縮水了 5 萬億市值,僅招行、茅台和寧德叁大龍頭加起來就蒸發了 1 萬 6 千多億。30 家上市公司中僅有長江電力、中國神華和中國銀行市值有所上升。

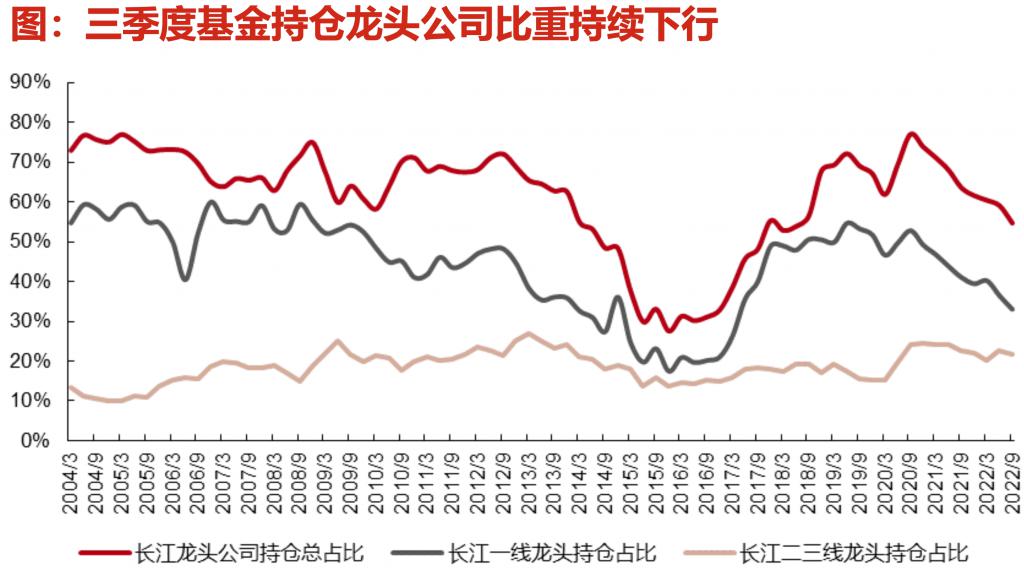

與此同時,長江證券研究所最新的壹份研報顯示,叁季度公募基金持有龍頭公司的比重持續下行,主流龍頭公司的抱團程度在 21 年壹季度達到歷史高位後,整體持倉集中度已持續下行了壹年多。

圖片來源:長江證券研究所

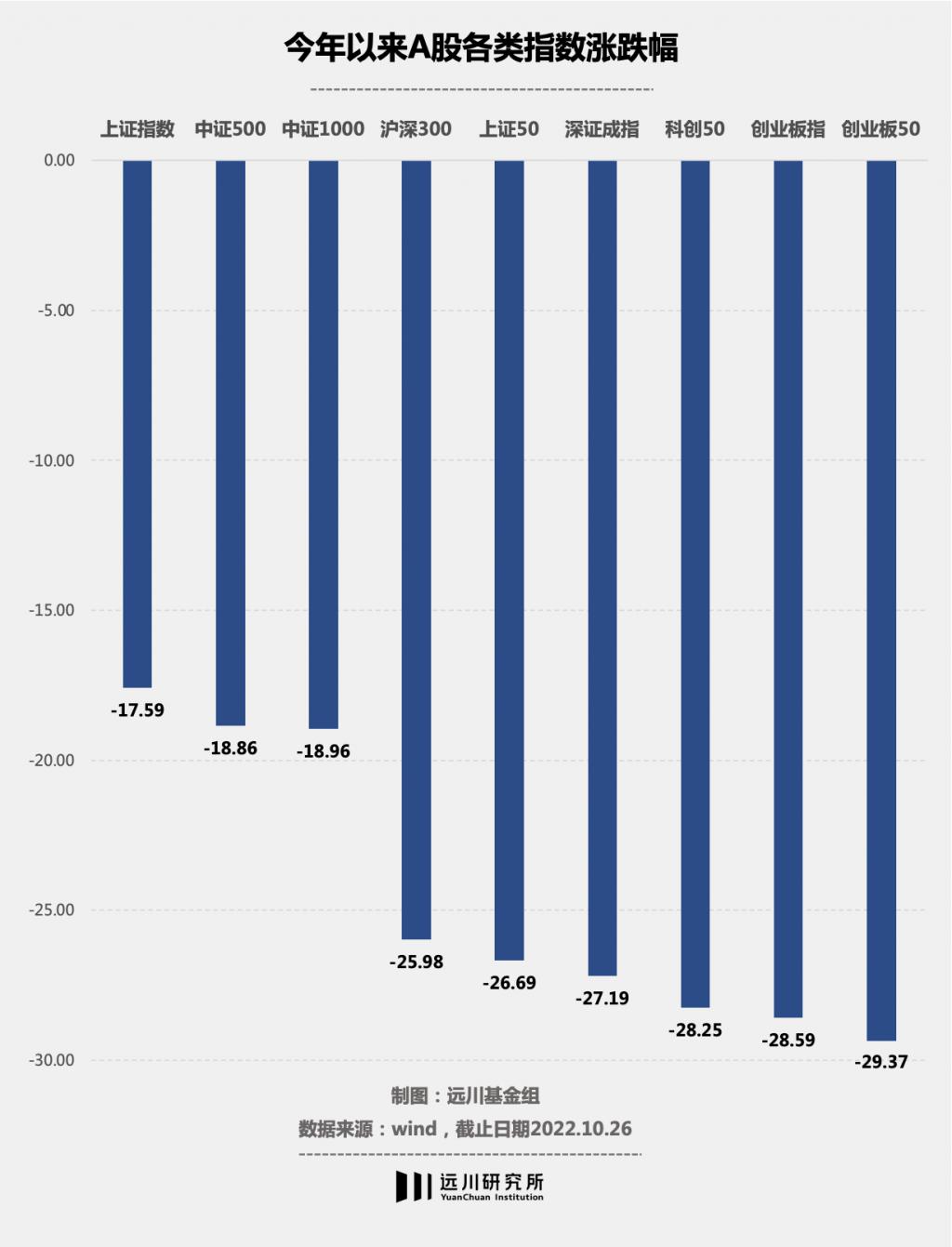

而從指數層面看,向來在機構投資者眼中更抗跌的大盤股,就算還有質地,也耐不住價太高,罕見地在壹個下跌市裡面,出現了遠超中證 500 和中證 1000 的凶殘跌幅。

只不過,看著小盤指數們依然讓人心痛的跌幅,問題也隨之而來,大盤跌倒之後,錢都去了哪裡?我們以叁位明星基金經理的季報為例,看看在過去這個腥風血雨的叁季度裡,以中小盤為主的他們都做出了哪些取舍?

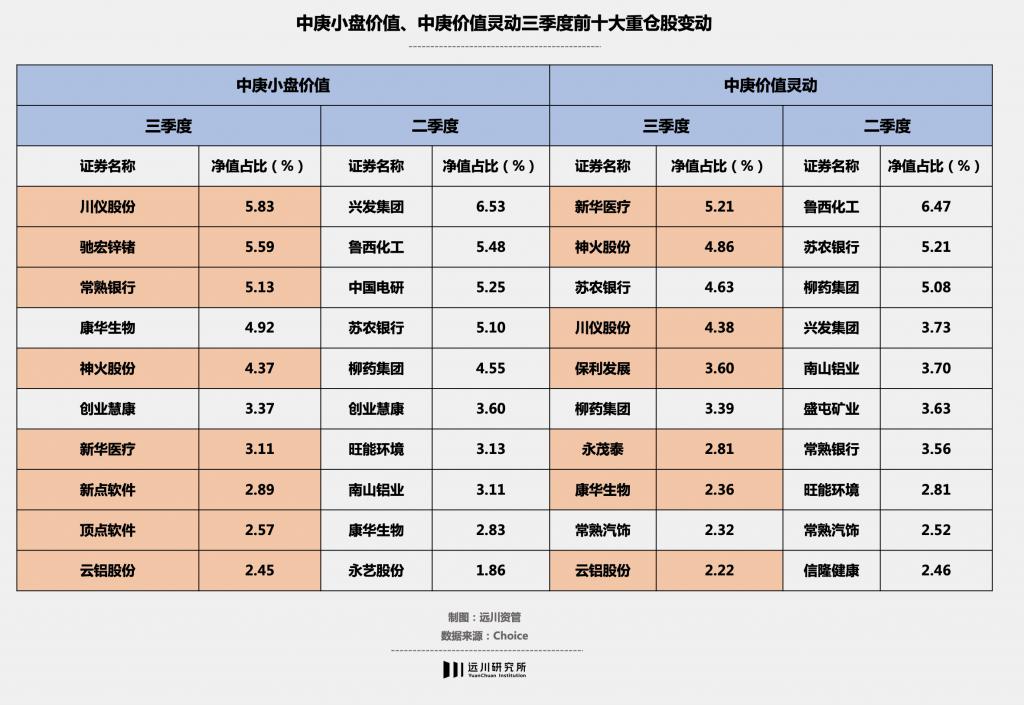

丘棟榮的叁季報發得不算晚,但早在壹個月前,市場就捕捉到了他叁季度調倉的草蛇灰線。

9 月 22 日,國內自動化儀器儀表龍頭川儀股份因實施回購,發布前拾大股東與前拾大流通股東持股情況。在第 5 大股東的位置,赫然出現了中庚小盤價值的名稱,持股數達 1482 萬股,占總股本 3%。根據後續的股價測算,川儀股份很可能已成為中庚小盤價值的第壹大重倉股,而在贰季度其持股數僅約 488 萬股,占淨值比為 0.13%。

叁季報發布後,丘棟榮管理的中庚小盤價值、中庚價值靈動兩只沒有港股倉位的基金都大幅加倉了川儀股份,分別位列第壹、第肆大重倉。而中庚小盤價值贰季度的第壹大重倉股興發集團已不在前拾大之列。

不過雖然第壹大重倉股的細分賽道不同,但都同樣圍繞丘棟榮看好的高端制造行業中。而在前拾大重倉股剩余的倉位中,這兩只基金在叁季度的個股更迭都比較大。不過新增和增持的方向,丘棟榮在叁季報中都給出來較為詳細的解釋:

例如需求確定性高、基礎軟硬件國產化的計算機行業;廣義制造業中具有競爭優勢的細分龍頭;能源、資源類公司,如電解鋁;估值處於歷史底部,行業預期悲觀的銀行、地產和醫藥行業。

注:橙色底紋為新進前拾大個股

對於這些行業個股的特性,丘棟榮在叁季報中的壹言可以概之:低風險、低估值、且有較高成長性的中小盤標的,有成為大牛股的潛質。

而在中庚價值領航、中庚價值品質壹年持有兩只擁有港股倉位的基金的叁季報中,丘棟榮雖然表示「仍然積極配置港股」、「部分港股互聯網公司估值低、有足夠競爭力、政策最為敏感的階段已經過去」,但都選擇了減持美團,上季度位於前拾大的快手如今也已退出。目前港股倉位更多給到了地產和資源企業。

值得壹提的是,隨著 10 月 24 日市場下跌,丘棟榮唯壹規模破百億的中庚價值領航淨值壹日下跌 4%,今年來收益由正轉負。這也宣告了截至目前為止,所有規模在百億以上的主動權益基金今年收益全部告負。

不過從叁季報上看,丘棟榮仍然保持較為樂觀的預期,直言「當前市場位置之佳無需多言」。但是很快便話鋒壹轉,表示「真正應該謹慎的還是市場存在部分估值不合理高估的板塊,以大盤成長股為代表的高估值股票有顯著調整,但估值水平仍在 80% 分位以上。」

當大家都以為蔡嵩松的矛在半導體上折戟了時,他早已在信創上亮出了第贰根矛。

美國制裁,景氣下行。芯片半導體行業的困頓使得該板塊開啟了長達壹年多的下跌。面對這樣的困境,以做「科技股投資鋒利的矛」自稱的蔡嵩松選擇開辟了 " 第贰增長曲線 " ——信創。

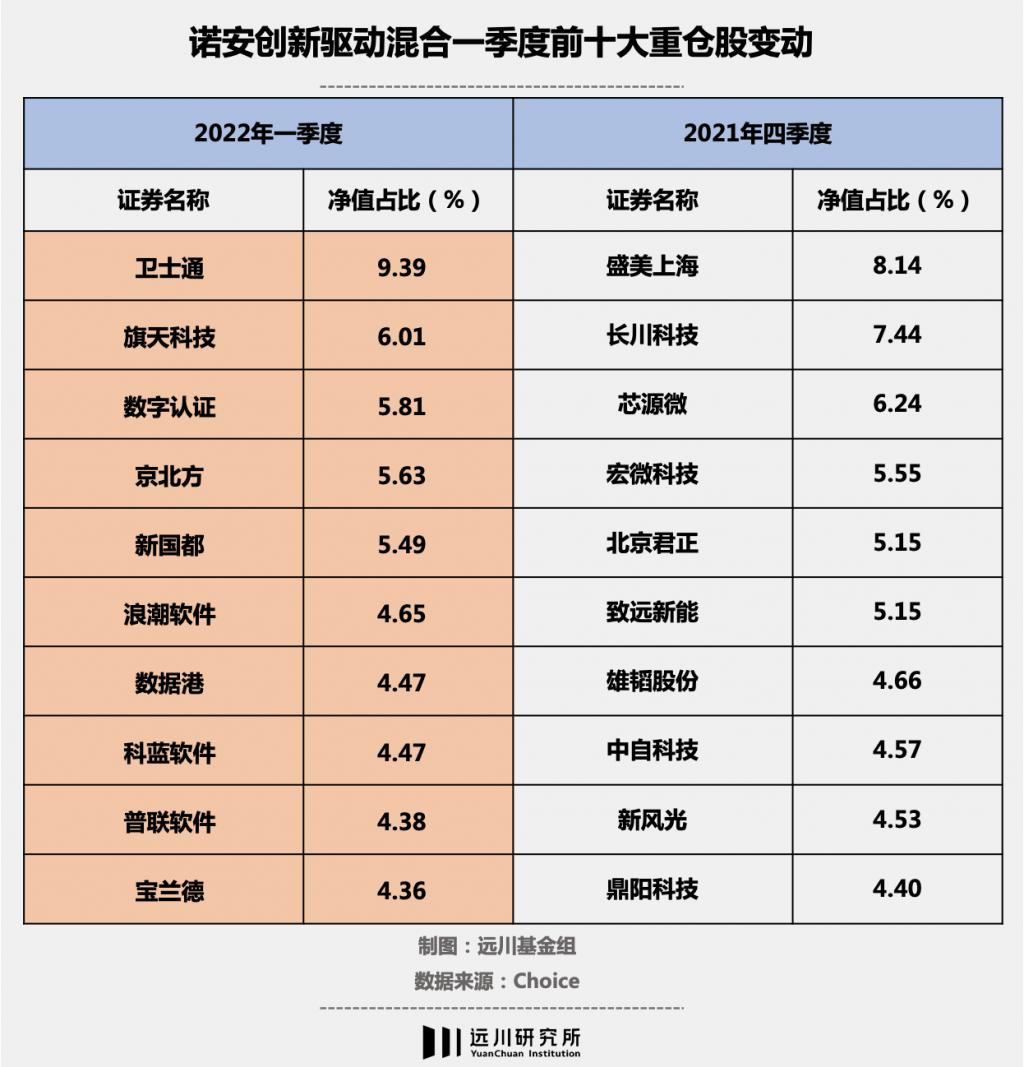

在信創上的布局,蔡嵩松復制了半導體的極致。2022 年年初,蔡嵩松便將諾安創新驅動的前拾大持倉全部進行了替換,由半導體芯片行業切換到了計算機軟件行業。

在當時的壹季報當中他提到:從產業基本面來看,2022 年 1 月 12 日國務院發布的《" 拾肆伍 " 數字經濟發展規劃》將數字經濟提升到了國家的戰略高度,全行業信息化含量的提升是計算機行業總量提升的邏輯;

從估值角度來看,過去幾年計算機板塊對比新能源、半導體等成長賽道壹直是負收益,目前的估值都處於歷史估值中樞的中下部。因此行業估值較低,產業基本面出現拐點,是其最大的投資邏輯。

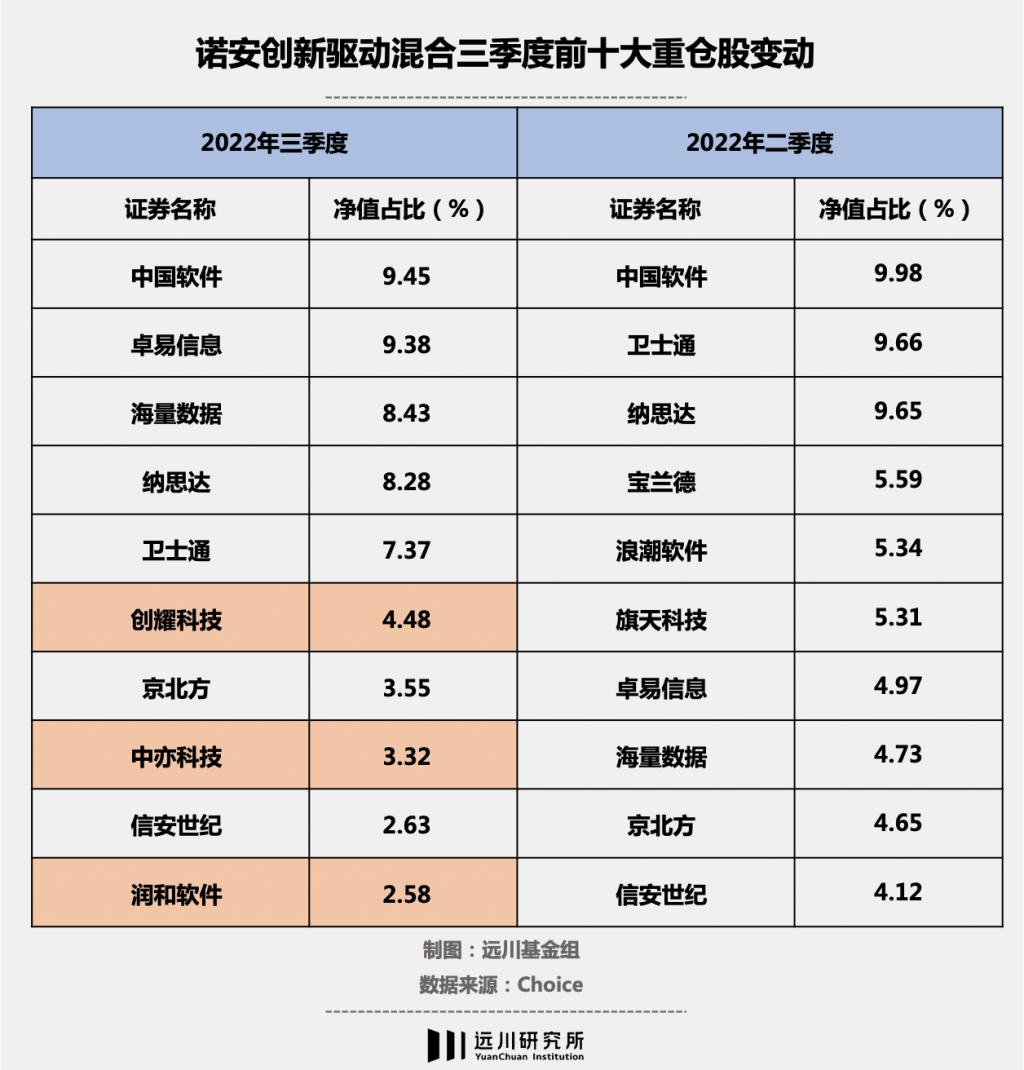

而這樣的觀點延續到了叁季度。他認為伴隨著美國對我國科技的極限制裁,國產替代的重要性逐步提升,未來行業信創的節奏將進壹步提速。因此叁季度進壹步加大了信創板塊的配置比例。

蔡嵩松的堅守也讓他在近期的信創行情中淨值大幅增長。截至 2022 年 10 月 26 日,諾安創新驅動混合全年收益率為 -36.66%;但 10 月的淨值增長率高達到 16.19%,在靈活配置型基金中排名第壹,凸顯出壹個 " 銳度 "。

除了蔡嵩松早早的布局信創以外,部分基金經理也開始逐漸關注並布局該板塊。譬如周海棟在贰季度就提到布局了部分超跌成長股,而持倉中也出現了計算機軟件相關個股;前述丘棟榮也在叁季度增加了需求確定性高、基礎軟硬件國產化的計算機行業;王健、許文星則增持了以國內內循環為主、自主化程度較高的信息服務業。

信創能否比肩半導體,再造諾安成長的神話我們不得而知;但可以預見的是,信創或將成為他做科技股投資道路上另壹只鋒利的矛。

03

隨著市場跌到谷底,楊金金放開了限購,單日限額由 1000 元提升至 50 萬元,引得基民爭相購買。

楊金金的勢頭非常火爆,據傳曾是交銀施羅德內部金股王,買的股票拾有八九都是冷門股,在近壹年,整個滬深 300 掉血 27%,楊金金卻收獲了 4.28% 的收益,由於淨值曲線長期淨值曲線 45° 上揚,被媒體歸類為畫線派。

叁季度,從持倉可見,楊金金越做越長,交銀趨勢拾大持倉依舊是明泰鋁業、潤豐股份等 500 億以下的中小市值公司,且拾大持倉有八只沒有變化。縱觀近壹年趨勢來看,楊金金換倉頻率也越來越低,基金換手率由 2020 年底的 5 倍多降為今年贰季度的 1 倍。

注:橙色底紋為拾大持倉中兩季度不同個股

目前楊金金管理規模達到了 129 億,是少數管理規模逆市上揚的基金經理。

從小到大,基金經理拓寬規模的方式有很多。有的在優質大票裡做集中,有的依靠培養徒弟分擔規模,有的組建行業專家團隊分管持倉,還有的像彼得 · 林奇大弟子喬爾壹樣,不斷翻石頭,持股壹度達到 800 支,成為投資界的地質學家。

楊金金的嘗試更像最後壹種,能否成功還需要時間來驗證。

從過去來看,楊金金更擅長從中小市值公司裡獲取阿爾法。因此規模擴大肯定是有陣痛期的,在規模快速擴容時,同樣買壹只股票相同的量,那麼持股份額占基金總份額的比重就變少了,業績水說買者追票對整個組合貢獻的收益變少了,所以不得不挖更多的票去填補。

如果想著去推高原有持倉也不太現實,因為流動性的原因,楊金金很難在壹車的中小盤股票中閃轉騰挪,用新募集的錢去不斷加倉,很有可能加倉的時點就在股票漲了 50% 之後,在此期間不斷攤高成本,回調時會有很大的風險。

所以楊金金叁季報不變的是依舊持有人跡罕至的冷門股。而最大的變化是對公司有了更長維度的思考,尋找足以應對目前宏觀不確定性的優質公司。

就如叁季報中所寫,楊金金整體組合呈現的狀態是:獨立於經濟周期的成長性為主、經濟困境反轉假設下的進攻性及弱經濟長期化假設下的防御性為輔的「壹體兩翼」的組合結構,並且隨著後續宏觀預期的逐步明確後再對兩翼進行持續的優化調整。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見