-

日期: 2022-10-29 | 來源: 遠川投資評論 | 有0人參與評論 | 字體: 小 中 大

只不過,看著小盤指數們依然讓人心痛的跌幅,問題也隨之而來,大盤跌倒之後,錢都去了哪裡?我們以叁位明星基金經理的季報為例,看看在過去這個腥風血雨的叁季度裡,以中小盤為主的他們都做出了哪些取舍?

丘棟榮的叁季報發得不算晚,但早在壹個月前,市場就捕捉到了他叁季度調倉的草蛇灰線。

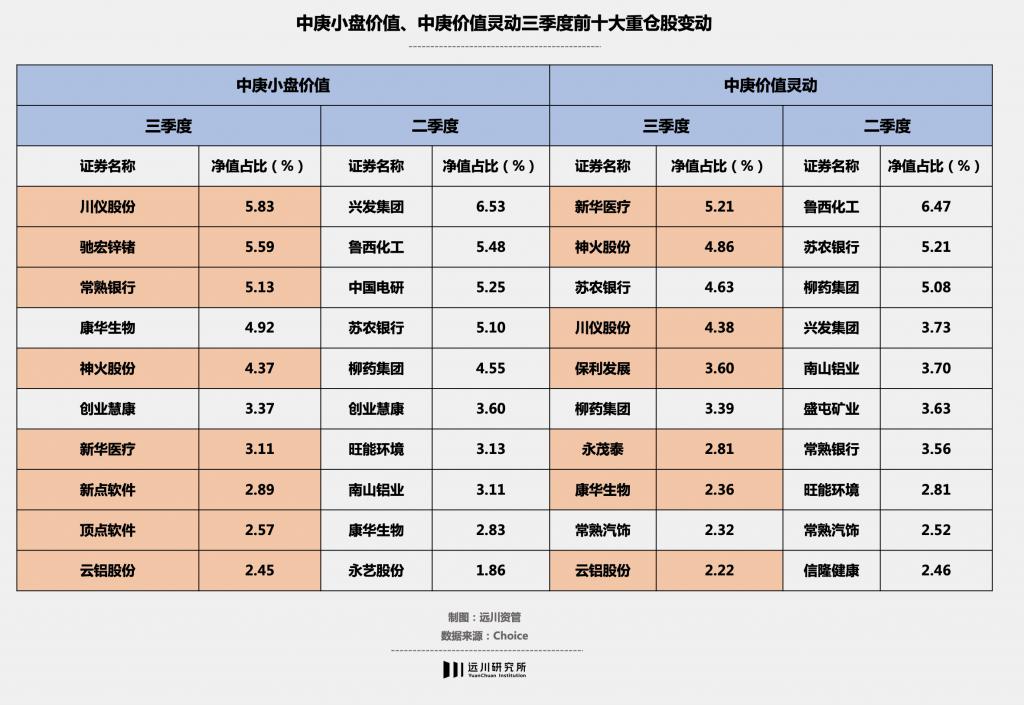

9 月 22 日,國內自動化儀器儀表龍頭川儀股份因實施回購,發布前拾大股東與前拾大流通股東持股情況。在第 5 大股東的位置,赫然出現了中庚小盤價值的名稱,持股數達 1482 萬股,占總股本 3%。根據後續的股價測算,川儀股份很可能已成為中庚小盤價值的第壹大重倉股,而在贰季度其持股數僅約 488 萬股,占淨值比為 0.13%。

叁季報發布後,丘棟榮管理的中庚小盤價值、中庚價值靈動兩只沒有港股倉位的基金都大幅加倉了川儀股份,分別位列第壹、第肆大重倉。而中庚小盤價值贰季度的第壹大重倉股興發集團已不在前拾大之列。

不過雖然第壹大重倉股的細分賽道不同,但都同樣圍繞丘棟榮看好的高端制造行業中。而在前拾大重倉股剩余的倉位中,這兩只基金在叁季度的個股更迭都比較大。不過新增和增持的方向,丘棟榮在叁季報中都給出來較為詳細的解釋:

例如需求確定性高、基礎軟硬件國產化的計算機行業;廣義制造業中具有競爭優勢的細分龍頭;能源、資源類公司,如電解鋁;估值處於歷史底部,行業預期悲觀的銀行、地產和醫藥行業。

注:橙色底紋為新進前拾大個股

對於這些行業個股的特性,丘棟榮在叁季報中的壹言可以概之:低風險、低估值、且有較高成長性的中小盤標的,有成為大牛股的潛質。

而在中庚價值領航、中庚價值品質壹年持有兩只擁有港股倉位的基金的叁季報中,丘棟榮雖然表示「仍然積極配置港股」、「部分港股互聯網公司估值低、有足夠競爭力、政策最為敏感的階段已經過去」,但都選擇了減持美團,上季度位於前拾大的快手如今也已退出。目前港股倉位更多給到了地產和資源企業。

值得壹提的是,隨著 10 月 24 日市場下跌,丘棟榮唯壹規模破百億的中庚價值領航淨值壹日下跌 4%,今年來收益由正轉負。這也宣告了截至目前為止,所有規模在百億以上的主動權益基金今年收益全部告負。

不過從叁季報上看,丘棟榮仍然保持較為樂觀的預期,直言「當前市場位置之佳無需多言」。但是很快便話鋒壹轉,表示「真正應該謹慎的還是市場存在部分估值不合理高估的板塊,以大盤成長股為代表的高估值股票有顯著調整,但估值水平仍在 80% 分位以上。」

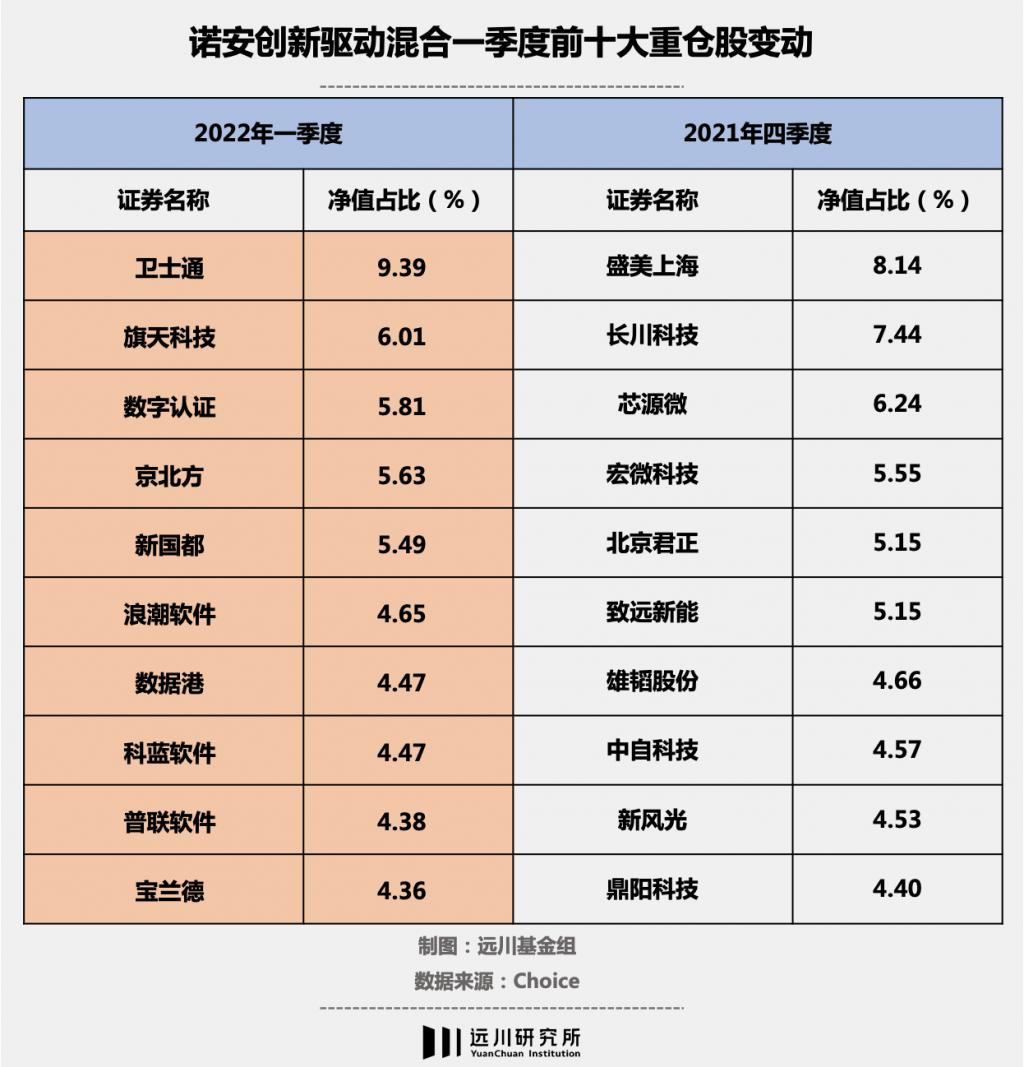

當大家都以為蔡嵩松的矛在半導體上折戟了時,他早已在信創上亮出了第贰根矛。

美國制裁,景氣下行。芯片半導體行業的困頓使得該板塊開啟了長達壹年多的下跌。面對這樣的困境,以做「科技股投資鋒利的矛」自稱的蔡嵩松選擇開辟了 " 第贰增長曲線 " ——信創。

在信創上的布局,蔡嵩松復制了半導體的極致。2022 年年初,蔡嵩松便將諾安創新驅動的前拾大持倉全部進行了替換,由半導體芯片行業切換到了計算機軟件行業。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見