-

日期: 2022-11-28 | 来源: 智谷趋势 | 有0人参与评论 | 字体: 小 中 大

这些乱象归根到底的一个深层问题其实是,在一项每天都有上亿人参与的公共事业中,谁来保障和监督核酸检测的科学性和安全性?

决定你能不能出门,要不要居家隔离,会不会成为感染者的说到底只有一个虚拟的二维码。但这个小小的二维码背后,有复杂博弈的冰冷现实,也有财富膨胀的极致诱惑。

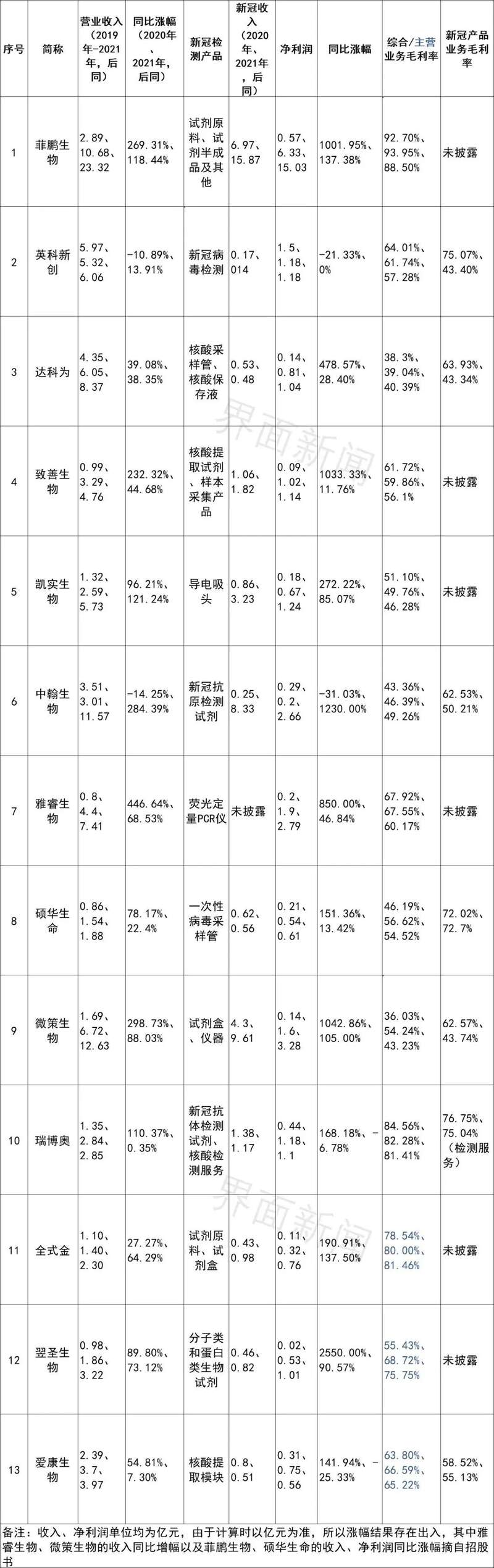

今年,13家核酸检测企业扎堆排队上市,引发了巨大关注。

其中某个企业的第五大股东还是个“00后”,创造了“00后”首个IPO的历史。

核酸检测到底有多赚钱?

浙商证券估算,中国每天核酸人数接近1亿人。各地多人混管的人均价格介于2.5元到3.5元。那么,每天核酸花费就超过了2亿元。

因此,根据头部试剂企业达安基因披露的财报,毛利率达到了88.2%,都要接近茅台的90%了。

如此肥美的利润,自然吸引了无数投机逐利的人们。

上交所也注意到了这种情况,上周21号跑出来说要从严审核这类企业核酸检测相关业务与主营业务的关联性、相关收入的可持续性,以及剔除该等业务收入后公司是否仍满足发行上市条件等。

紧接着,23号就打响了暂停IPO的“第一枪”。

23日,上交所官网发布公告称,鉴于翌圣生物尚有相关事项需要进一步核查,决定取消对翌圣生物发行上市申请的审议。

为什么拿翌圣生物动手?因为它是这13家排队上市的企业里净利润暴涨最夸张的,2020年同比涨幅达到了2550%!

来源:界面新闻

而且,翌圣生物的招股书虽然提到了2020年、2021年新冠产品的收入情况,但是所贡献的毛利额并不明晰,所支出的期间费用也不清楚,因此暴涨的净利润到底怎么来的呢?如果剔除了新冠业务,公司是否还满足发行上市条件呢?

第一个问题,也许只有翌圣生物的高管们才知道了。但关于第二个问题,看看隔壁的中翰生物就知道了。

2021年,中翰生物收入同比增284.38%至11.57亿元,净利润同比上涨1230%至2.66亿元,其中新冠检测业务就贡献了8.33亿元,剔除新冠产品后,2019年-2021年公司的收入整体下滑,毛利额出现波动。

很明显,如果没有了核酸检测,这些公司想要发行上市,恐怕还有很长一段路要走。上交所称要从严审核这类企业相关收入的可持续性,背后藏着的一层意思就是,大规模的核酸检测并不会一直做下去。

在种种博弈与利益交织的乱象底下,也逐渐出现了一些新的迹象。

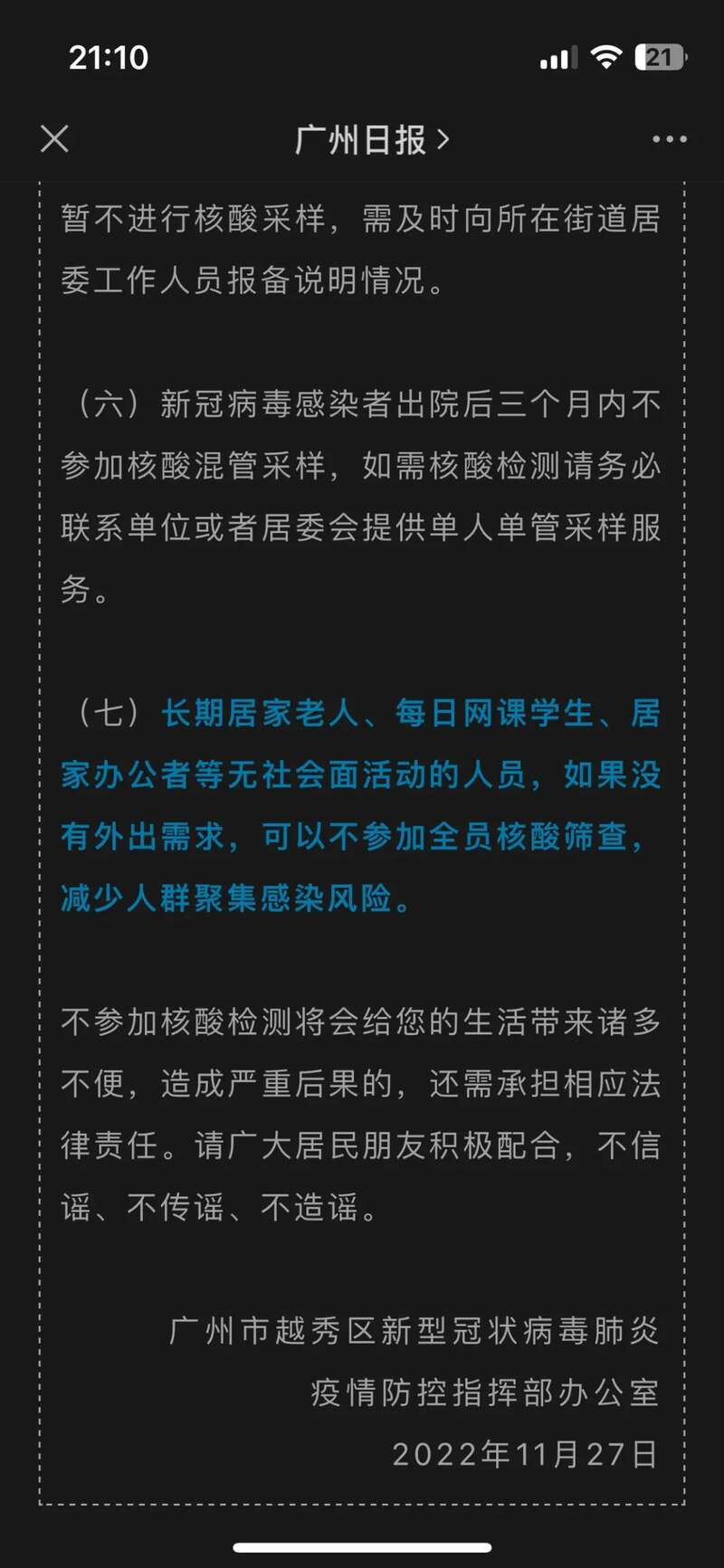

今天(28日)早上,广州宣布在除海珠区、番禺区、天河区、白云区外的7个区,如果是长期居家老人、每日网课学生、居家办公者等无社会面活动的人员,如果没有外出需求,可以不参加全员核酸筛查,减少人群聚集感染风险。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见