-

日期: 2023-01-22 | 来源: 加西网 | 有4人参与评论 | 字体: 小 中 大

(加西网综合)一些 BC 的房主在对他们的保险计划不是很清楚,会在房屋遇到紧急情况后对保险实际涵盖的内容感到惊讶,CBC建议屋主向保险经纪人核实他们的保单。

梅里特(Merritt) 居民弗兰克·克雷格 (Frank Craig) 正在努力修复 2021 年洪水泛滥后的房屋。 克雷格认为他有保险。

他已经填写了文件,与经纪人合作并支付了保单费用,但是当他家在 2021 年 11 月被洪水淹没时,他发现他的保险无法支付所需的维修费用。

克雷格的经历促使他敦促其他人仔细检查他们的政策和细则。

“在你需要它之前,你不知道它有多好,”他说。

弗兰克·克雷格 (Frank Craig) 发现他在梅里特的房屋保险不包括洪水造成的损失。

他并不是唯一一个需要重新评估他的保险的人。其他在极端天气事件中失去或损坏房屋的居民,发现他们的保险范围与预期的不符。

据加拿大保险局称,加拿大保险业现在每年在与恶劣天气相关的索赔上花费约 20 亿元,高于 1983 年至 2008 年期间的平均每年约 4.22 亿元。

“保险可以而且应该覆盖这些影响并让你尽快恢复正常,”减少灾难性损失研究所的研究主任Dan Sandink说。

然而,人们需要确保他们提出正确的问题以获得能够在发生洪水、火灾或其他恶劣天气事件时真正保护他们家园的保险。

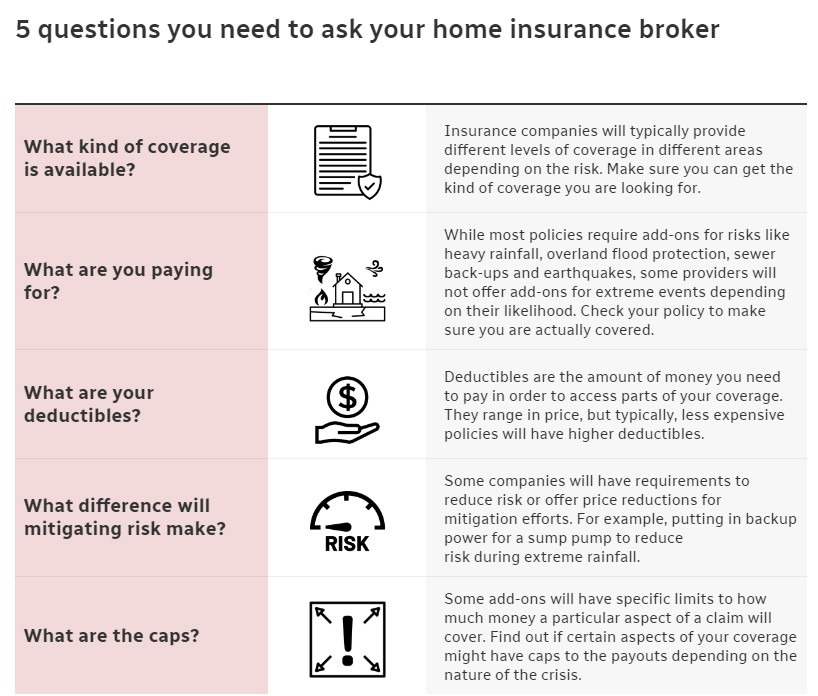

解决房屋保险的五个问题

1.提供什么样的保险?

Sandink 说,首先要弄清楚房主是否真的可以获得所需的保险,尤其是洪水保险。

有些家庭可能没有提供特定类型的洪水保险,或者由于风险而可能需要支付高额保险费。

在像梅里特这样的社区内的某些地区,获得陆地洪水保险有时会比个人年度保险费用高出数千元。

- 地产及投资版面的文章仅供参考,不作为投资建议。投资有风险,入市请谨慎!

-

原文链接

原文链接: http://www.vancouverren.com/pda/