-

日期: 2023-01-31 | 來源: 加西網 | 有0人參與評論 | 字體: 小 中 大

(加西網綜合)加拿大人對房屋淨值信貸額度(HELOC)的貸款正在降溫,但房屋仍然被當作自動提款機使用。

文件顯示,11月份的HELOC貸款余額略有下降。但是,不要讓這種情況欺騙你,讓你以為房屋淨值支出的狂潮已經結束。家庭仍在每月借入數以億計的房屋資產抵押貸款。他們只是在使用類似HELOC的產品,而不是HELOC。

房屋淨值信貸額度(Home Equity Line of Credit,HELOC) 是通過房產抵押而獲得的信用額度,可提供循環信用額度,用於支付其他費用和貸款。

房屋淨值信貸額度的還款利率通常低於某些其他常見類型的貸款,而且利息還可免稅。 有了房屋淨值信貸額度,就可以利用房屋淨值來借款,房產則用作信用額度的抵押。

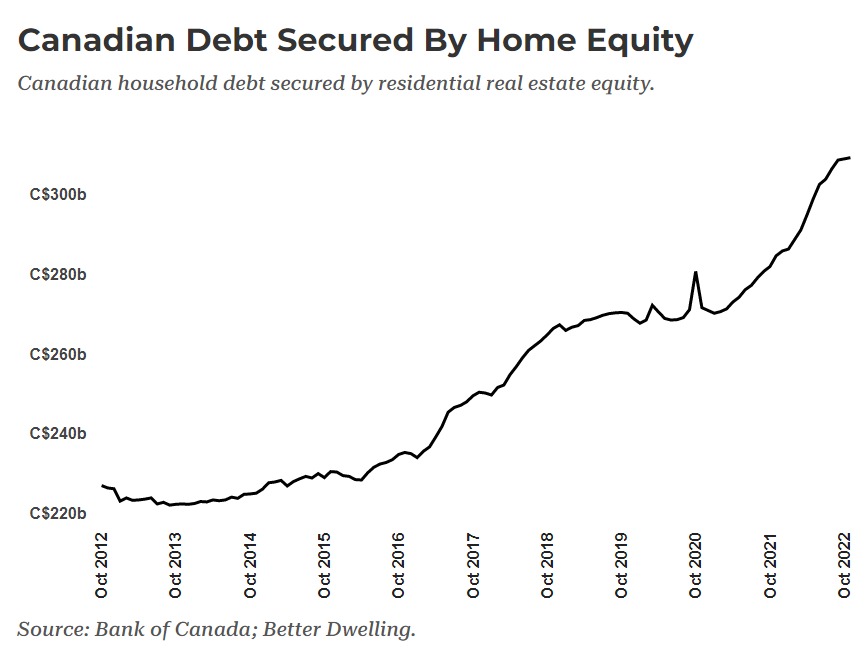

加拿大人欠下超過1710億元的HELOC債務

11月,HELOC債務達到1716億元,下降了2400萬元,可以忽略不計。穩定的增長仍然存在,余額比去年高2.9%(+49億元)。我們將回過頭來討論為什麼這個數字相對較小,但首先讓我們看看這與最近的數據相比如何。

由於家庭使用其他資產貸款產品,HELOC債務的增長速度正在放緩

HELOC余額穩定但在放緩,11月份2.9%的年增長率標志著從8月份達到的峰值開始減速。這聽起來可能不大,但在2022年之前,余額自2013年以來從未增長得這麼快。這比往常要大,但並不像你在談論房屋淨值杠杆時所設想的那樣。

你說這是HELOC?這就是HELOC

這種差異與HELOC的定義有關。在幾年前,關於HELOC的數據並沒有細分出來。這導致分析家們使用所有由房屋淨值擔保的個人貸款的余額。現在,HELOC使用壹個嚴格的定義,恰好排除了HELOC類型的貸款。

有固定還款時間表的房屋淨值貸款,或與抵押貸款捆綁的房屋淨值貸款並不包括在內。壹個家庭可能認為這些是HELOC,甚至可能被當作HELOC出售。然而,就監管目的而言,它們是不壹樣的。這可能會導致人們認為房屋淨值貸款的使用率很低,但實際上,房屋淨值貸款的使用仍然很活躍。人們只是選擇了可能對借款人更有吸引力的新產品。

- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見