-

日期: 2023-03-02 | 来源: 加西网 | 有2人参与评论 | 专栏: 房屋贷款 | 字体: 小 中 大

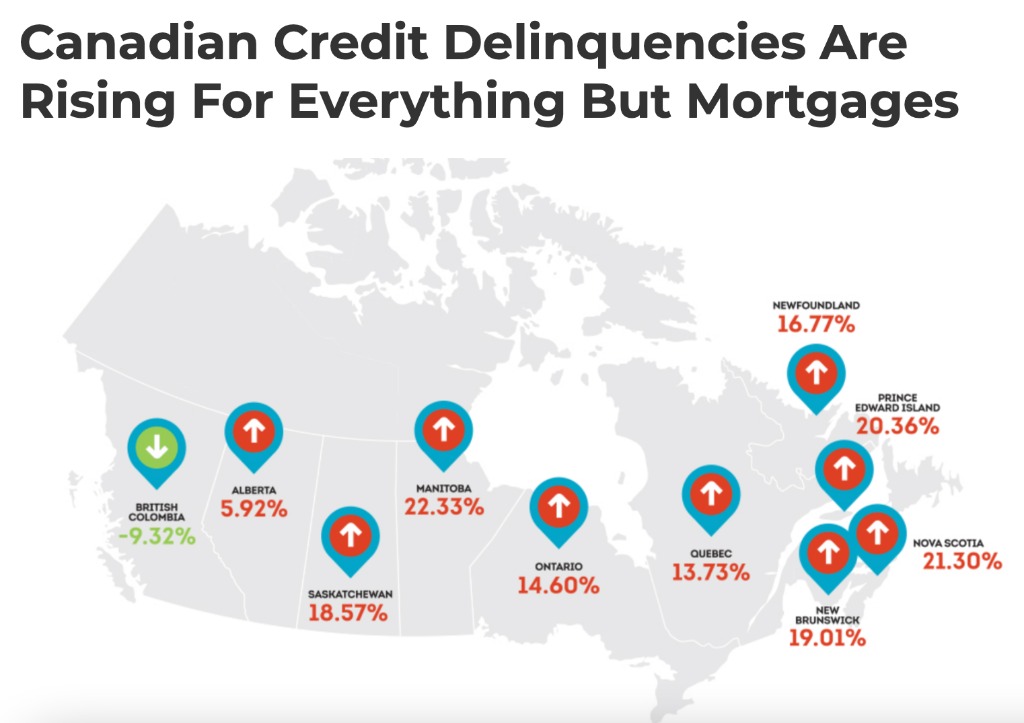

(加西网综合)加拿大人开始出现财务压力的轻微迹象,但值得注意的是Transunion的数据显示,2022年第四季度,几乎所有部门的信贷拖欠都在上升。

一个很大的例外是抵押贷款,它仍然接近历史最低点。然而,值得注意的是,传统上抵押贷款的拖欠额落后于其他信贷部门。遇到财务压力的消费者通常会对他们的债务进行分流,优先考虑住房付款。

加拿大抵押贷款拖欠额接近历史最低点

加拿大的抵押贷款成本可能在上升,但支付没有显示出压力的迹象。事实上,拖欠贷款份额的年度增长显示出大幅下降(-10.0%)。只有0.18%的未偿还抵押贷款逾期60天,是这十年来最低的,也可能是一个记录。

加拿大人在其他部分的债务上落后了

通货膨胀和利率上升可能将借款人推向了极限。拖欠率显示分期付款贷款(+49.0%)、汽车贷款(+23.8%)、信用额度(+21.9%)和信用卡(+17.1%)的年增长率巨大。如此快速的利率上升并不完全是在喊 "一切都很好"。

尽管激增,实际的拖欠率仍然只占贷款的一小部分。分期付款贷款的拖欠率领先(占所有账户的2.02%),其次是汽车贷款(0.77%)。信用卡(0.5%)和信用额度(0.24%)更低。一个正在积极上升的低拖欠率并不值得迅速否定。

这是一个问题还是信用问题的正常化?

面临财务困难的消费者对他们的贷款进行分流,首先支付最重要的贷款。失去热水浴缸比失去房子更容易,所以分期付款贷款在抵押贷款之前就已经落后。汽车贷款、信用卡和信用额度的重要性也往往低于抵押贷款,这正是我们在这一数据中看到的情况。

在抵押贷款方面,也有更多的缓解策略可供选择。房主可以在违约前卖掉他们的房子,或者再融资以降低付款。直到流动性消失,买家不愿意以要求的价格吸收房屋,抵押贷款才会出现问题。

对于用其他类型的贷款购买的物品,流动性更难。没有人想要你的二手热水浴缸,特别是以接近你支付的金额。

在这些水平上,不要过多地解读上升的拖欠款。它类似于正常化到2020年之前的水平。我们只是刚刚开始看到防止违约的困难计划消失。在过去的几年里,很难找到一个不愿意忽略未付款的贷款人。回到2019年的水平,远不是世界末日。

然而,在没有缓解事件的情况下,拖欠款的上升通常不会停止。如果利率上升到2019年的水平,而且住房库存开始上升,那就该担心了。特别是如果伴随着失业率的上升。

ref:

https://betterdwelling.com/canadian-credit-delinquencies-...- 地产及投资版面的文章仅供参考,不作为投资建议。投资有风险,入市请谨慎!

- 温哥华网版权所有,未经授权或许可,严禁转载或摘录

-

原文链接

原文链接: