-

日期: 2023-03-29 | 来源: 加西网 | 有0人参与评论 | 专栏: 房屋贷款 | 字体: 小 中 大

(加西网综合)伴随着央行从去年 3 月以来的多次大手笔加息,对于加拿大房地产市场来说是一个沉重的打击、让之前疫情大流行期间过热的房市迅速降温。

不过最新根据加拿大住房机构 CMHC 数据显示,2 月份加拿大最受欢迎的贷款产品—— 5 年期常规抵押贷款利率悄咪咪的下降了。尽管下降幅度不大,但是作为最近几十年来最激进的加息之后的首次放缓下降,为市场注入强心剂。分析认为 3 月份信贷成本将下降得更快,这可能会提振春季的房地产市场。

传统抵押贷款没有保险,这意味着借款人至少拥有 20% 的首付款。从历史上看,它是抵押贷款中最受欢迎的贷款产品。它还受到一个关键指标——加拿大政府 5 年期债券收益率的影响。

由于信贷市场竞争激烈,5 年期固定利率抵押贷款的资本与政府 5 年期债券收益率竞争。最近,收益率一直在下降,预计也会降低 5 年期固定抵押贷款利率。

数据显示,加拿大的抵押贷款利率并没有完全下降,但正在下降。

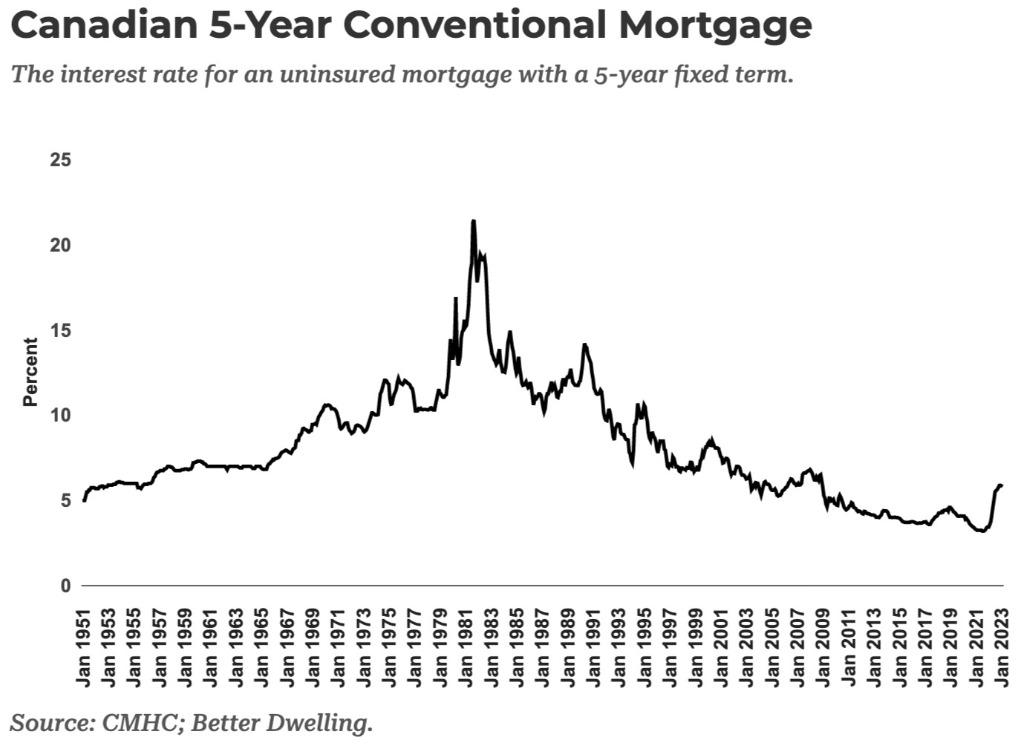

2 月份 5 年期常规固定抵押贷款的平均利率下降 0.05 个百分点至 5.81%。这不是一个巨大的回调,但值得注意的是自加息开始以来连续第二次下跌。这也是自 2021 年 7 月以来的最大月度跌幅,但更重要的是改变了急速上升的利率变化曲线。

加拿大 5 年期常规抵押贷款变化图表

尽管这一抵押贷款利率仍明显高于去年,即使出现回调,5 年期传统抵押贷款仍是有史以来最激进的攀升之一。

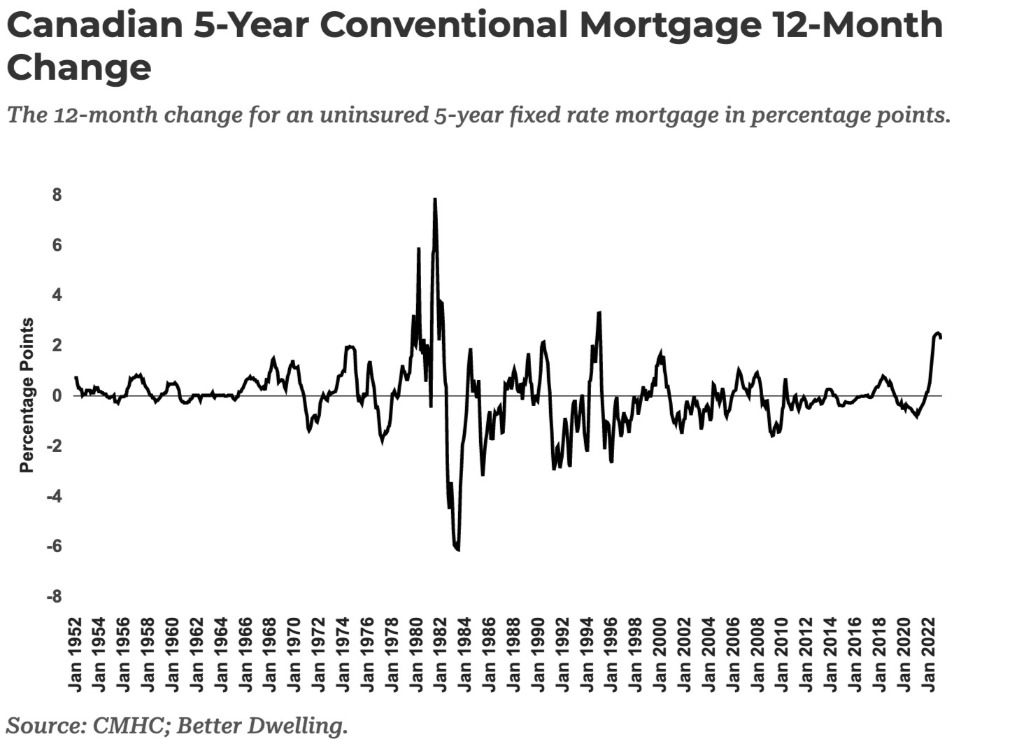

2 月份年增长率为 2.23 点,从峰值下滑,但仍是 90 年代初以来最大的涨幅之一。三十多年前利率一开始也高得多,这意味着这种转变并不那么剧烈。

按照过去 12 个月的利率百分比变化来看,无保险 5 年期常规抵押贷款正在从高位回落。

2 月发生银行流动性危机之前,导致债券收益率暴跌。政府 5 年期国债收益率也不例外,较月初下跌了半个百分点以上。3 月份的数据要等一个月后才能出炉,但很可能会引发更大幅度的下跌。

这意味着 5 年期固定抵押贷款利率还将进一步下降。

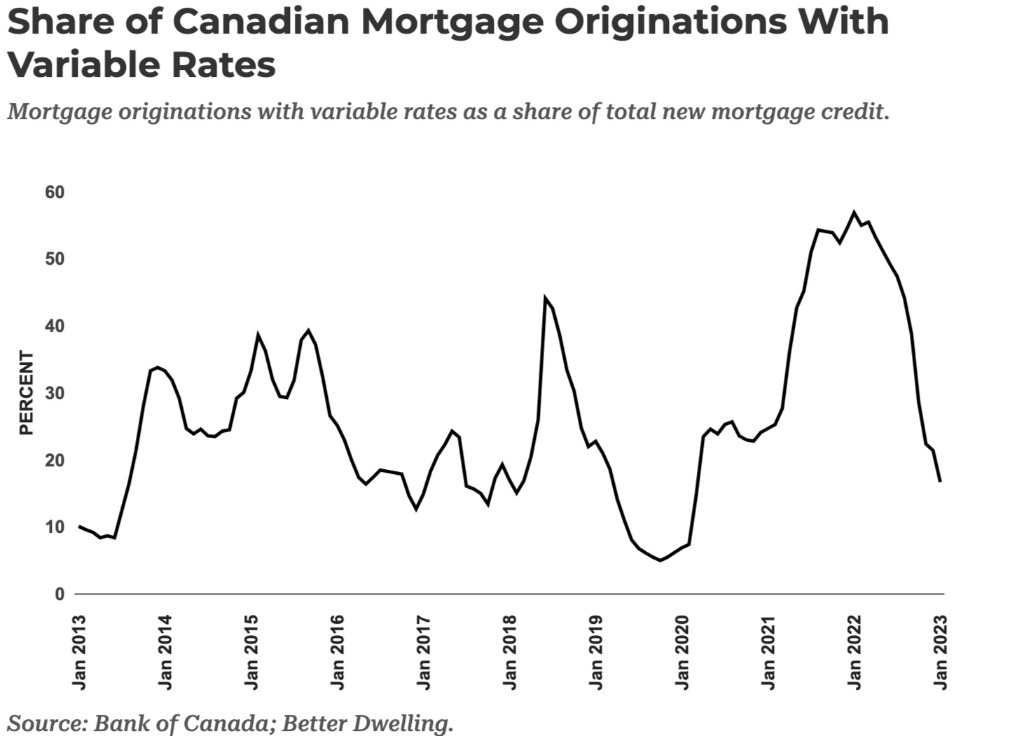

另一项来自加拿大央行的数据表明,疫情期间最受欢迎的贷款产品——浮动利率,在市场中的份额正在急剧萎缩。1 月份浮动利率仅占很小的一部分。在短短一年内,浮动利率从曾经的香饽饽、占据贷款市场大半壁江山到如今的份额微乎其微。

加拿大抵押贷款正在大幅缩减。根据最新数据,加拿大的抵押贷款发放已几乎停止。1 月份抵押贷款发放金额下降了 41.0%(-144 亿加元),仅为 207 亿元。这是自 2019 年 2 月以来最低的月度贷款交易量,也是自 2015 年以来最弱的 1 月。

其中,浮动利率抵押贷款仅占这些贷款中一小部分。2022 年 1 月,大部分 (56.9%) 发行的信贷都采用浮动利率。一年后,它仅占 1 月份贷款份额中的 16.7%。

上图突出显示了浮动利率市场的急剧变化,从异常繁荣到异常萧条。

在浮动利率繁荣之前,5 年期固定利率抵押贷款产品一直是传统中最受欢迎的贷款产品。其利率由加拿大政府的 5 年期债券收益率决定。

然而,浮动利率抵押贷款不是由债券价格决定的,而是由加拿大央行的隔夜利率决定的。通常在健康的市场中,两者都会以相对较小的延迟上升和下降。

2021 年情况则不同,当时政府 5 年期债券收益率攀升,但加拿大央行没有加息。这使得浮动利率充满诱惑力。但随着从 2022 年 3 月开始央行的隔夜利率急剧上涨,浮动利率与固定利率之间的差距开始缩小。

甚至伴随着史上最激进的加息周期之一的到来,使得浮动利率也达到了近年来的新高。尽管很多人都在浮动利率的压力下苦苦挣扎,期待着央行的降息,但目前尚无这一信号,仅仅是暂停加息的信号。

ref:

https://betterdwelling.com/canadian-mortgage-rates-pull-b...

https://betterdwelling.com/the-canadian-mortgage-variable...

- 地产及投资版面的文章仅供参考,不作为投资建议。投资有风险,入市请谨慎!

- 温哥华网版权所有,未经授权或许可,严禁转载或摘录

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见