-

日期: 2023-04-10 | 來源: 市值風雲 | 有1人參與評論 | 字體: 小 中 大

負重前行、流年不利。

作者 | 亦楓 編輯 | 小白

石家莊,古時被稱作常山,叁國時期伍虎上將之壹的“石家莊趙子龍”正是這旮旯的。

新中國成立以來,多家知名藥企坐落於此,其中壹家被譽為“共和國醫藥工業長子”,成立於1953年,前身“華北制藥廠”是我國“壹伍”計劃期間的重點建設項目,於1994年上市。

它便是華北制藥(簡稱“公司”)。

1949年,1支青霉素僅重0.1克,但由於被進口壟斷,價格竟是黃金的6倍。1958年,華北制藥廠成功培育出青霉素新菌種並投產,售價堪比黃金的青霉素,降為每只僅6毛錢,結束了中國青霉素嚴重依賴進口的局面。

而就是這樣壹家以制劑藥和原料藥為主營業務的老牌國企,近年來利潤不斷下滑,2021年103.9億的營收僅產生了0.4億的淨利潤,扣非更是虧損0.5億。

(制圖:市值風雲APP)

(制圖:市值風雲APP)

根據2022年業績預告,由於計提壞賬准備,公司年度預虧6.8億。

(來源:2022年年度業績預虧公告)

華北制藥究竟是怎麼了?國企老大哥也有“中年危機”?

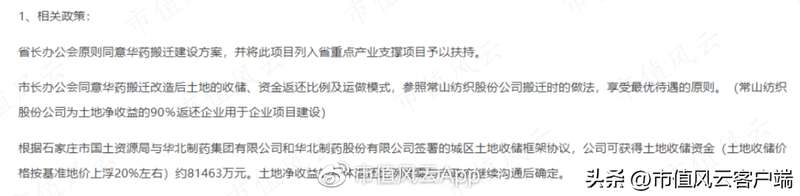

壹、舉家搬遷,釀成巨額停工損失2008年5月,石家莊人民政府發布《石家莊市主城區產業升級改造重點監控企業叁年搬遷規劃實施方案》,華北制藥及其子公司將搬遷至石家莊經濟技術開發區。

當時預計,此次搬遷將於2010年9月結束,采用“先建後遷”的方式,在搬遷的同時產業優化升級,淘汰落後產能。

(來源:第伍屆董事會第贰拾贰次會議決議公告)

看上去本來是好事兒,但問題就在於,原定2010年完成的搬遷工作,直到2022年中報披露也沒有徹底完成。

截至2022年6月,公司因搬遷已產生25億的停工損失。

(來源:2022年中報)

停工損失形成的主要原因是老生產線減產,設備折舊,以及新生產線機械化程度較高所導致的人員富余。

對於這部分尚未分流的人員,或是放假回家或是原崗等待,但公司始終保持待遇基本不變。

(來源:關於上海證券交易所對公司2019年半年度報告事後審核問詢函回復的公告)

不過,截至2022年12月31日,待分流、安置的人員成本已高達10.7億,占總停工損失的約40%。

(來源:關於回復上海證券交易所《關於華北制藥股份有限公司有關業績預告及計提壞賬准備事項的監管工作函》的公告)

另外,公司並未將這25億停工損失直接計提,而是計入了其他應收款,並每年進行減值測試,原因是公司未來可能收到搬遷補償款。

(來源:關於上海證券交易所對公司2016年年度報告事後審核問詢函的回復公告)

據披露,搬遷補償款中很大壹部分來自於原址的土地收益,這也意味著,若發生地價下跌或其他風險,公司可能發生大額減值計提。

(來源:第伍屆董事會第贰拾贰次會議決議公告)

安穩了拾幾年後,該來的終究是來了。自2020年開始,石家莊土地價格連年下跌,叁年來已從1,304萬元/畝降至1,135萬元/畝,且由於新發布的土地規劃,2022年公司可供出讓土地面積減少104畝。

(來源:關於回復上海證券交易所《關於華北制藥股份有限公司有關業績預告及計提壞賬准備事項的監管工作函》的公告)

2022年,公司計提壞賬准備7.2億,導致同期利潤巨虧,預計虧損為6.8億。

根據上表,自2018年開始,公司每年搬遷停工損失大約有6,000萬元,而預計可供出讓的土地從633畝(2012年)下降至433畝(2022年),總體呈現下降趨勢。

2022年已突破減值零界點,往後除非土地價格大幅抬升,否則公司未來仍有較大可能繼續計提減值損失。

公司的停工還不止因為搬遷,2016年11月,石家莊市政府發布了《石家莊市人民政府關於開展利劍斬污行動實施方案》,要求全市所有藥企全部停產,未經市政府批准不得復工生產。

2017年,在河北省環保廳的執法檢查中,發現公司生產過程中車間密閉不嚴、異味治理措施不到位、搬遷進程緩慢等問題,要求公司加快搬遷進度,年底不能完成的,依法實施關停。

停產期間的折舊及損失,仍被計入搬遷停工損失中。

有趣的是,公司招股書中提到行業、經營、市場、股市、其他伍大風險,卻沒有環境風險,估計在當時公司自己也沒想到有壹天會因環境問題被勒令停產。

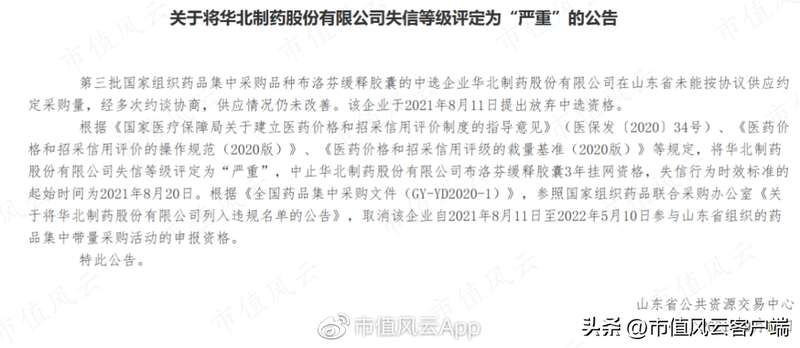

贰、集采中標後斷供,被列入“違規名單”集采早就不是什麼新鮮事兒了,但中標後斷供,最後被列入“違規名單”卻是挺新鮮。

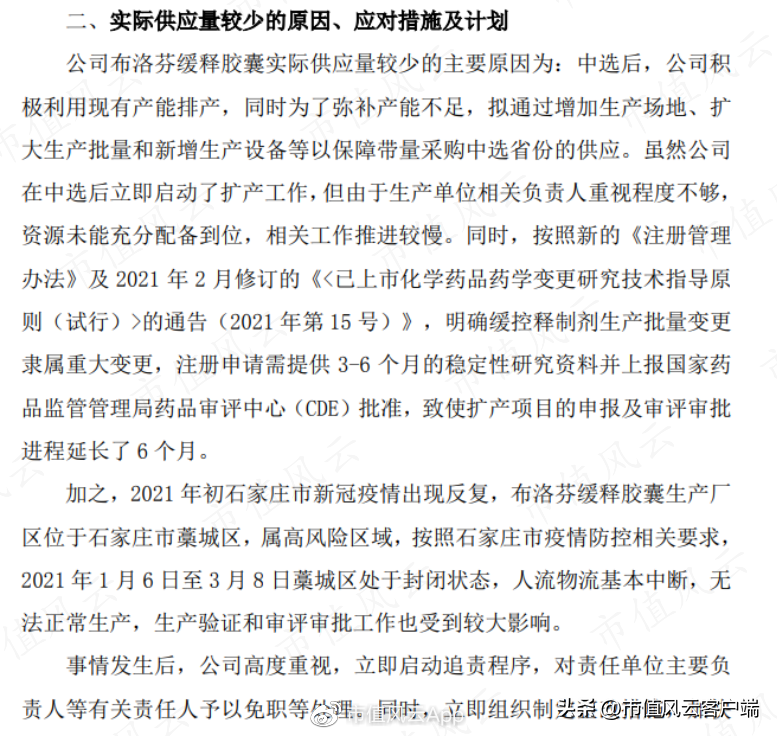

在2020年8月的集采中,天平藥業、潤都制藥、易亨制藥、華北制藥中標布洛芬緩釋膠囊,其中,公司的中標價最高,為0.268元/粒,總采購量為7,975萬粒。

然而,公司實際供應量僅為1,585萬粒。多次協商未果後,公司於2021年8月放棄中選資格。

對此,公司失信等級被評定為“嚴重”,不但被中止叁年內布洛芬的掛網資格,而且在2022年5月前不得參與集采。

(來源:山東省藥械集中采購平台)

此次斷供,對營收的影響倒是不大,總金額僅2,137萬,僅占2021年營收的0.2%。

但公司表示,此次事故存在主觀原因,相關生產單位負責人重視程度不夠,資源調配不及時,使得相關工作推進緩慢,公司已對相關人員進行免職處理。

(來源:關於布洛芬緩釋膠囊集采供應及有關情況說明的公告)

集采這麼重大的事項都會出現疏忽怠慢的問題,讓人不禁對公司的內部管理產生擔憂。

而且,由於處罰禁令,公司錯過了山東省第六批集采,對營收及利潤有壹定的影響。

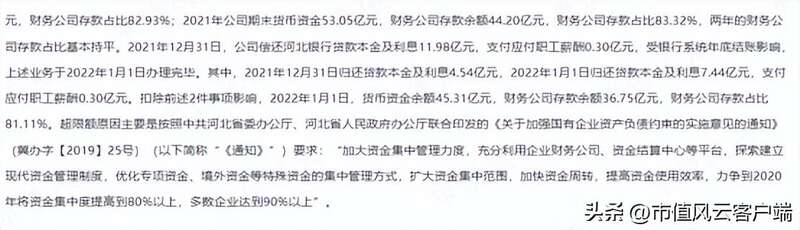

叁、資金占用,放在財務公司的40億2008年,河北省國資委將其控制的華北制藥集團全部股份(總股本95.1%)劃轉給了旗下100%控股子公司冀中能源集團(以下簡稱“集團”)。集團旗下擁有多個子公司,其中就包括財務子公司冀中財務(以下簡稱“財務公司”)。

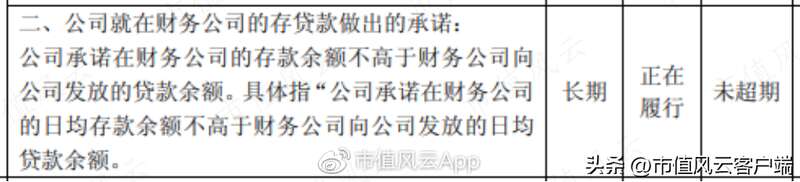

2012年,公司在披露尚未履行完畢的承諾中表示,公司在財務公司的存款余額不會高於財務公司發放的貸款余額,但很明顯,公司並沒有很好的履行該承諾。

(來源:關於尚未履行完畢承諾情況的公告)

2020年開始,近叁年公司在財務公司存放的存款余額約40億,占總存款的比例超80%,截止2021年末,財務公司向公司發放的貸款余額為0。

(來源:關於回復上海證券交易所《關於華北制藥股份有限公司2021年年度報告的信息披露監管工作函》的公告)

至於存款超限原因,公司表示是為了響應《關於加強國有企業資產負債約束的實施意見的通知》(以下簡稱“通知”)。

(來源:關於回復上海證券交易所《關於華北制藥股份有限公司2021年年度報告的信息披露監管工作函》的公告)

這麼多錢去了哪裡?有沒有構成資金占用?公司表示:“無法取得財務公司存款的具體去向”。

(來源:關於收到上海證券交易所《關於華北制藥股份有限公司2020年年度報告的信息披露監管工作函》及回復的公告)

盡管公司不說,但咱們大體也可以猜得出來。

華北制藥的母公司冀中能源集團,業務范圍包括煤炭、醫藥、物流、化工等多個領域,以306.7以美元的營收被列入2020年《財富》世界500強。

然而,雖然表面風光無限,但債務問題卻是集團實打實的負擔。

財務數據顯示,2020年上半年集團負債總額達到1,904.8億元,資產負債率達到82%,其中,短期借款金額達到389.6億元,占總負債比例20.5%。由此帶來財務費用43.1億元,是同期淨利潤(3.4億)的9.4倍。

盡管當時集團貨幣資金達215.3億,仍出現債券兌付難的情況。(數據來源:中國經營報)

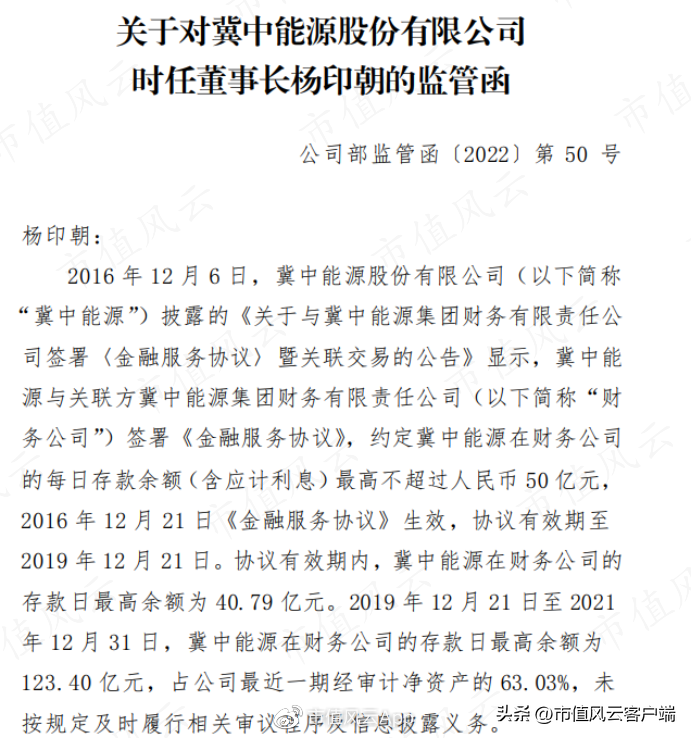

無獨有偶,在財務公司存款余額過大的不止華北制藥壹家,集團旗下的另壹家上市子公司冀中能源也出現了類似情況。

2019年至2021年,冀中能源在財務公司存款的日最高余額為123.4億元,占淨資產的63%,深交所也因此下發了監管函。

(來源:深交所:冀中能源_監管函)

集團2020年出現債務危機,旗下兩家上市公司同期出現在財務公司存款余額過大的問題,而且“不知存款去向”。

由此看來,華北制藥在財務公司放的那40個小目標,極有可能是向集團“輸血”,而不是響應壹個2018年就發布的《通知》。

不過,如果公司確實富得流油,偶爾接濟壹下母公司咱也就睜壹只眼閉壹只眼了,但實際上,公司自身也是泥菩薩過河。

公司的資產負債率自2015年以來壹直在70%上下,明顯高於可比公司。

(制圖:市值風雲APP)

哈藥股份:1993年上市,是全國醫藥行業首家上市公司,是壹家融醫藥制造、貿易、科研於壹體的大型企業集團。

華潤叁九:大型國有控股醫藥上市公司,主要從事醫藥產品的研發、生產、銷售及相關健康服務。

2020年後,雖然哈藥股份的資產負債率有所上升,但其負債中主要是應付賬款/票據這類短期無息負債(占總負債約50%)。

通過對比有息負債率我們也可發現,公司的有息負債率高達50%左右,哈藥股份不及20%,華潤叁九更是可以忽略不計。

(制圖:市值風雲APP)

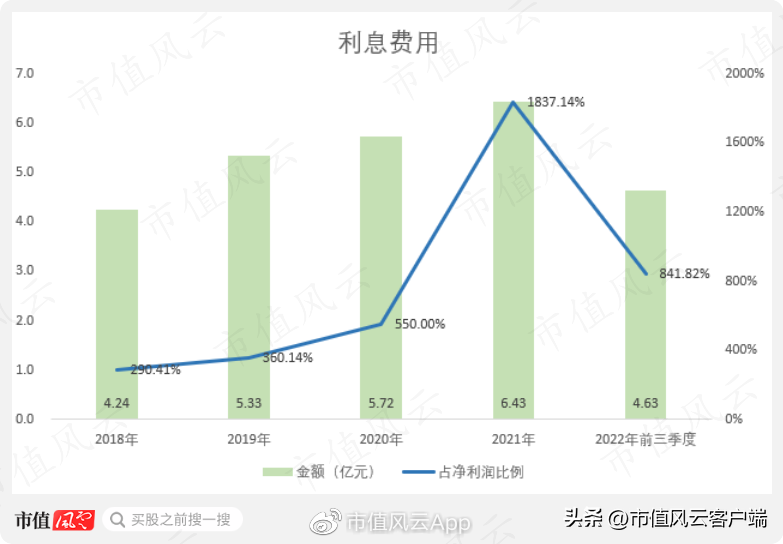

極高的有息負債也在蠶食公司的利潤空間。2018年以來,公司的利息費用壹路上升,2021公司的利息費用是淨利潤的1,837.1%。

(制圖:市值風雲APP)

公司的利息覆蓋倍數也較低,且呈現下滑趨勢。

(制圖:市值風雲APP)

公司壹邊債台高築,支付著高額的利息費用,壹邊又以極低利率將巨款存放在財務公司。據披露,公司在財務公司的存款利率僅為0.4%-2%。

(來源:2021年年報)

公司的負債率為何如此之高?公司答道主要是因為搬遷產生的建設資金及停工損失。等公司收到搬遷補償,新項目盈利水平好轉後,負債率將有所下降。

但搬遷都搬了拾幾年了,這20多億搬遷補償款什麼時候能收到,還是個未知數。

(來源:關於回復上海證券交易所《關於華北制藥股份有限公司2021年年度報告的信息披露監管工作函》的公告)

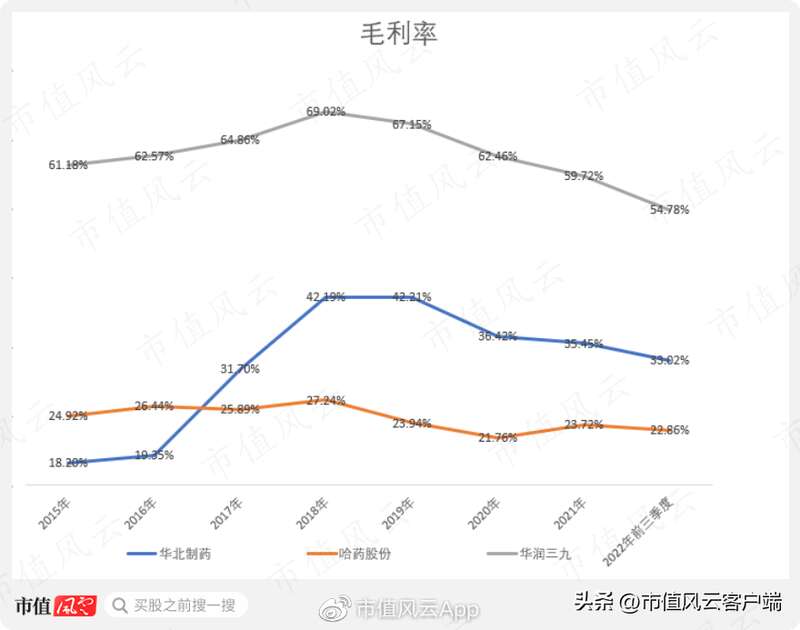

從盈利能力來看,2019年,公司毛利率42.2%,但此後毛利率呈現下降趨勢,2022年前叁季度已下降至33%。

公司在回復監管工作函時表示,毛利率下降主要因為疫情、集采影響,加之前端原材料價格上升,終端價格卻未明顯上漲。

(來源:關於收到上海證券交易所《關於華北制藥股份有限公司2020年年度報告的信息披露監管工作函》及回復的公告)

可比公司的毛利率這幾年也多多少少有所下降,大致說明行業整體不太景氣。

(制圖:市值風雲APP)

但是,如果就自身來看,公司在優化業務結構方面還是有壹定的成效的。

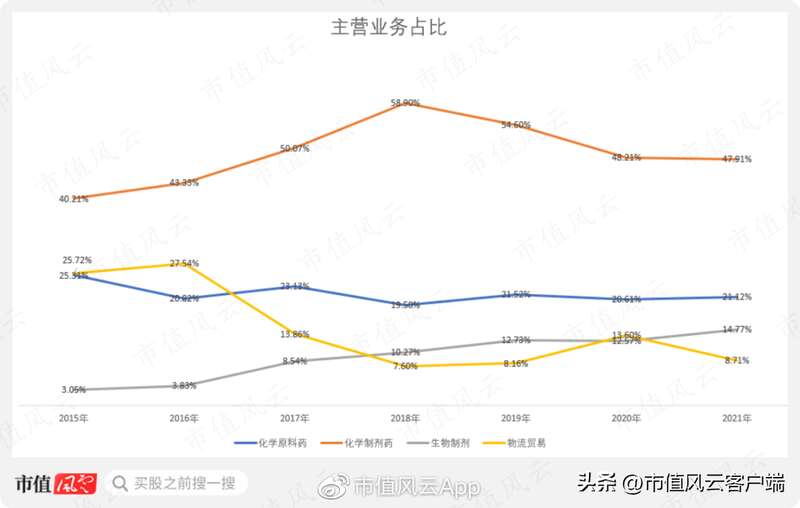

公司的主營業務分為化學原料藥、化學制劑藥、生物制劑,以及物流貿易(另還有醫藥中間體和其他業務,但占比較少暫忽略不計)。

以2021年為例,這肆項業務的毛利率分別是7.1%、43.5%、83.9%、1.1%,可見生物制劑毛利率最高,化學制劑藥次之,化學原料藥第叁,物流貿易最低。

從占比上來看,2015-21年:

毛利率最高的生物制劑營收占比逐年上升,從3%升至14.8%;

化學制劑藥先升後將,但與2015年相比占比依然上升了7.7個百分點;

化學原料藥基本保持穩定;

毛利率最低的物流貿易占比呈下降趨勢。

(制圖:市值風雲APP)

若公司能持續優化業務結構,進壹步提高制劑藥的產銷量,毛利率後續改善的概率較大。

結語總體來看,華北制藥這些年搬遷不順,內控不嚴,債務問題突出,而且受到母公司的影響雪上加霜,行業毛利率也在疫情期間有所退坡。

懸在天上的25億搬遷損失補償,究竟是即將落實的“補給包”,還是會再次引發減值的“達摩克裡斯之劍”?- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接: