-

日期: 2023-04-26 | 来源: 钛媒体 | 有0人参与评论 | 专栏: 富士康 | 字体: 小 中 大

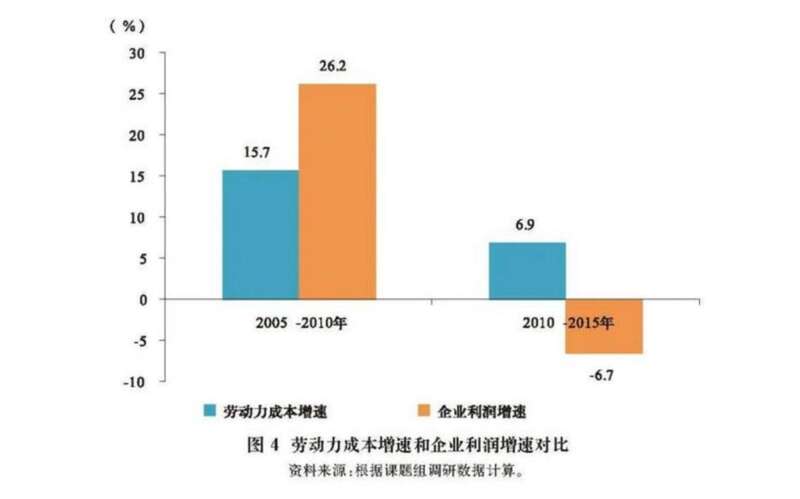

富士康不是个例。根据《China Economist》的一篇文章,以南京、重庆和洛阳的10家企业数据为参考,三地典型制造业企业劳动力成本在2005~2010年年均实际增长15.7%,小于同期工业企业年均利润率增长26.2%的水平;而在2010~2015年,调研企业的劳动力成本实际年均增长幅度达到了6.9%,而同期企业年均利润增长率为6.7%。

这是国内制造业企业面临的一个普遍困难,劳动力成本增速显着高于企业利润增速,一旦利润始终无法提升,往往陷入无利可图的境地,最后只能选择迁移。

以纺织业为例,过去,我国纺织产业80%以上的产能都聚集在沿海地区,包括广东、福建、浙江、江苏和山东五省,但随着劳动力成本上升,纺织业产能大部分流向了东南亚国家,而非向内陆地区梯度转移。举个简单的例子,2009年,加拿大(专题)运动服装品牌Lululemon有75%的产品在我国生产,仅有8%在东南亚,到了2020年留在我国的代工产能仅剩9%。

制造业的转移和变迁是不可逆的,而这未必不是一个机会,逼迫企业品牌化转型,摆脱代工厂的宿命,只是,即使强如富士康,也尚未成功。

“搬家”烦恼:产能和市场不可兼得?

我国制造业中多是劳动密集型企业,这就决定了企业要根据劳动力成本进行产能转移,但产能的转移并不能从根本上解决发展的问题,且还伴随着不容忽视的风险。像富士康,在越南、印度建厂,虽然劳动力成本是降低了,可由于零部件供应仍严重依赖我国,所以运输的成本反而增加了。

比如印度的金奈工厂,其所需的零组件大多来自广东,供应链拉长之后,存货和运营成本都会增加,经营风险自然随之增加。

当然,我国在电子消费领域构建的制造产业链条并非坚不可摧。

一方面,当制造业巨头不断将产能转移到印度、越南,产业聚集效应会驱动新的零部件供应商出现并壮大;另一方面,关键零部件供应商也可能会追随客户进行转移,像深圳华星光电、欣旺达电子和舜宇光学等,已经设法在印度发展业务。

富士康在其中能发挥的作用可能比我们想象的更大,因为长期积累下,富士康对产业链的控制早已渗透到零部件供应。根据美国资管公司普信集团(T.Rowe Price)的估算,富士康自有零件在其出厂金额中所占的比例已经超过30%。这些自有零件的供应商要不要转移,富士康自然说的算。

不过,对于产能转移的代工厂而言,产能解决了并不代表万事大吉,中国制造不可被取代的另一缘由还在于与之匹配的中国市场,能够很大程度上消化这庞大的产能,产销一体,品牌得以快速扩大市场。而印度、越南等国,当前未必有这个实力。

这主要是受消费实力限制。东南亚各国固然是目前为数不多的增量市场,人口的优势让很多巨头看中了这里的消费潜力,可当地居民的消费水平仍然普遍低下,很难给品牌带来类似于我国市场的销量跃升。

以耐克为例,早从2008年起,耐克等国际性品牌就将位于中国的工厂逐渐迁徙到了越南、马来西亚、泰国等国,而从业绩来看,把越南、泰国、马来西亚三个耐克最大代工基地的市场份额加在一起(电视剧),也不如大中华区市场带给耐克的销量。如今,耐克在我国的销量正在日益下滑。

富士康同样担心苹果在印度、越南的销量,这关系到切身利益。根据财报,苹果2022财年在印度的销售额为40亿美元,仅占其全球总收入的1.6%。原因无他,苹果对印度人来讲还是太贵了,根据Canalys和印度政府的统计,2022年印度全职工人的平均月薪为18585卢比(约合226.5美元),而即便是最便宜的机型iPhone SE,其起售价也要49900卢比(约合608.2美元)。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见