-

日期: 2023-05-10 | 来源: 加西网 | 有1人参与评论 | 专栏: 房屋贷款 | 字体: 小 中 大

(加西网综合)加拿大皇家银行 (RBC) 的一份新报告称,由于生活成本持续上涨,房主在贷款利率方面、特别是选择浮动贷款利率的业主,无法得到任何缓解,抵押贷款拖欠率很可能在未来一年会增加三分之一以上。

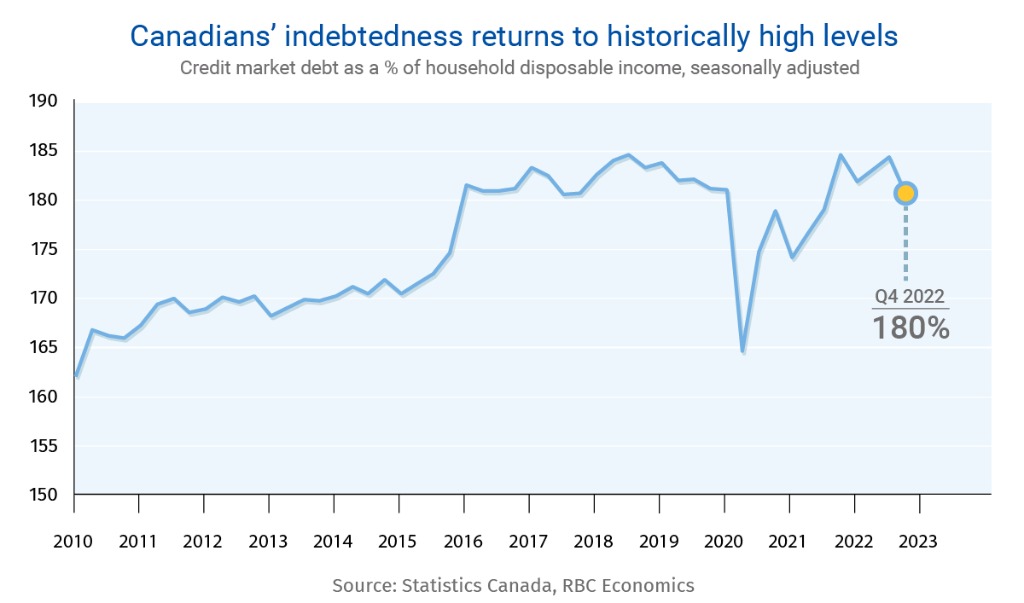

加拿大人债务飙升

这份由助理首席经济学家 Robert Hogue 和研究分析师 Mishael Liu 撰写的报告指出,加拿大人在大流行期间承担的债务增加,到 2021 年底,家庭债务与收入的比率将超过大流行前的水平。加拿大人的债务从疫情大流行开始持续上升。

但在过去的一年里,随着加拿大央行加息,高通胀率使得生活变得越来越难以负担,以及大流行时期政府支持计划的结束,越来越多的加拿大人出现了债务还款拖欠的情况。

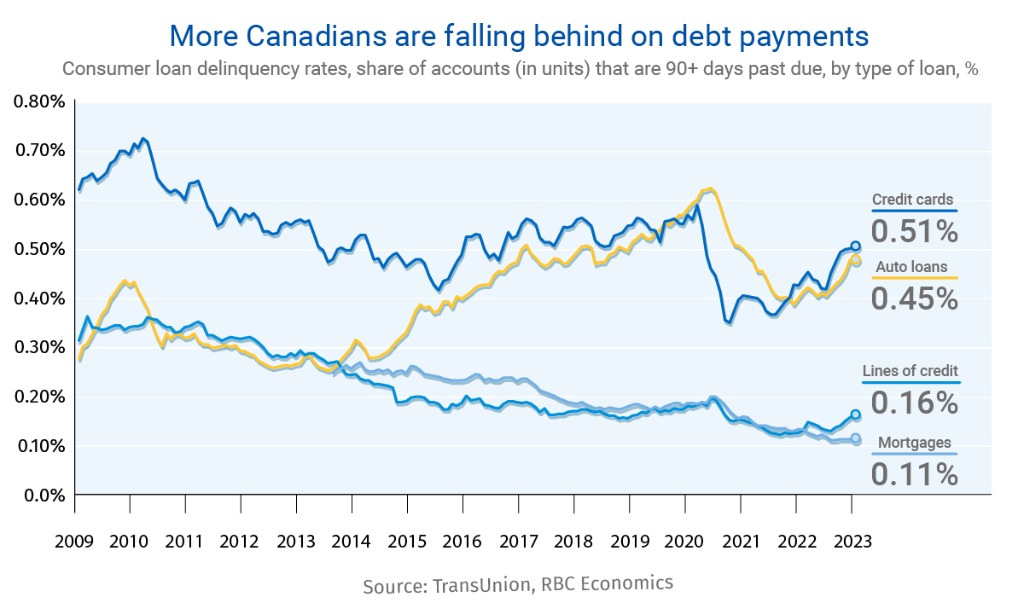

不过,RBC 注意到:在房屋抵押贷款方面,拖欠贷款的借款人并未出现任何显着增加。事实上,借款人拖欠抵押贷款的比率一直保持在历史最低水平。

但分期贷款、信用卡、汽车贷款和信贷额度等其他形式的债务已经出现危险信号,消费者逾期 90 天还款的比率有所上升。

迫在眉睫的衰退和更高利率的持续影响,将会给未来一段时间进一步增加压力。

失业率上升堪忧

随着越来越多的加拿大人不得不以更高的利率续签固定利率抵押贷款,并且预计今年可能会出现的经济衰退会导致失业率的上升。

RBC 预计失业率将从 5% 上升到 6.6%,RBC 已经准备迎接更多加拿大各地的拖欠和消费者破产。

根据风险预测,2025 年至 2027 年存在特别的风险,届时在利率处于历史低位的 2020 年末至 2022 年初之间购买房屋的借款人必须续签抵押贷款。

报告作者解释称,分析表明,不断上升的失业率可能会在未来一年扭转大约一半的抵押贷款拖欠率下降趋势。这还表明,随着提前加息和更重的偿债负担赶上财务紧张的抵押贷款持有人,利率可能会在中长期内继续走高。

- 地产及投资版面的文章仅供参考,不作为投资建议。投资有风险,入市请谨慎!

- 温哥华网版权所有,未经授权或许可,严禁转载或摘录

-

原文链接

原文链接: