-

來源: 加西網 | 有18人參與評論 | 專欄: 麻辣地產點評 | 字體: 小 中 大

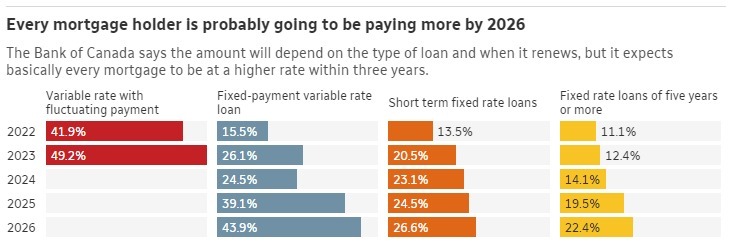

(加西網綜合)據其中央銀行稱,加拿大的房地產狂潮影響才剛剛開始。加拿大央行昨天發布的最新的金融系統評論 (Financial System Review,簡稱 FSR),抵押貸款還款對經濟構成威脅。他們預測,未來叁年現有借款人的還款額將大幅攀升,預計到 2026 年之前,還款額增幅將達到 20%。

加拿大央銀行認為抵押貸款給加拿大經濟帶來了風險。在利率正常化之後,借款人正在尋求更高的還款額。到 2026 年,幾乎所有抵押貸款持有人的還款額都會增加,尤其是那些不打算延長攤銷期的借款人。

央行預測,到 2026 年底,固定利率和浮動利率的抵押貸款還款額都將攀升。據估計,還款額中位數將比加息前的 2022 年 2 月高出 20%。他們估計,在此期間,平均固定利率借款人的還款額將增加 20% 至 25%。

上述數字已經包括了延長攤銷期。這是在以增加利息為代價延長還款期限以降低首付款的時候。

如果維持原來的還款時間表、不延長攤銷期,央行估計固定利率借款人的還款額將攀升幅度至接近 40%。

加拿大央行提醒說,持有浮動利率的借款人已經受到打擊。他們估計,自 2022 年 2 月以來,付款額已經攀升了約 50%,並且隨著每次加息而攀升。

不過,持有浮動利率的抵押貸款仍然只占加拿大總抵押貸款的壹小部分,是在央行將利率降至極低的 0.25% 後最近幾年才開始增加市場占有率。

浮動利率的抵押貸款約占全國的肆分之壹,目前很多人的還款額已經增加了幾千加元,並且將貸款攤銷期延長了幾拾年。

分析指出,在2019 年,只有不到伍分之壹的新抵押貸款的攤銷年限超過 25 年。然而到了 2022 年,已經有近半數的新增貸款的期限選擇 25 年或是更長的攤銷時間。

針對更長的攤銷期,加拿大銀行監管機構警告:需慎重做出決定,因為這需要承擔更多的債務、並且需要市場價格的支撐。

- 本文由專欄作者供 "溫哥華網" 專用,未經作者與網站同意,嚴禁轉載,違者必究!

- 文章僅代表專欄作者本人意見,與網站無關, 本站對內容不負任何責任.

-

原文鏈接

原文鏈接: