-

日期: 2023-05-25 | 来源: 市界/担扑 | 有0人参与评论 | 字体: 小 中 大

已有业务之外,太古公司还瞄准(电视剧)了私营保健服务领域,在年报中披露,“未来将继续在私营保健服务领域寻求投资机遇,特别在中国内地的主要城市群一带及东南亚。”

太古股份的这些收入,都从哪些地方赚来的呢?

按地区划分收入来源,太古股份2022年的收入中,有38%来自内地,19%来自香港,合计占比达到57%;如果剔除国泰航空和环球海洋业务,太古股份经常性盈利中则有46%来自内地,34%来自香港,合计占比达到80%。

在国泰航空2020年开始持续亏损的背景下,来自内地和香港的经常性溢利成为太古股份相当重要的业绩支撑。

截至当前,太古公司已经成为香港规模最为庞大、历史最悠久的雇主之一,在香港聘用超2.9万名员工,在内地的员工人数则超过3.5万人,全球员工接近8万人。

2

亏损三年,最难的日子刚刚过去

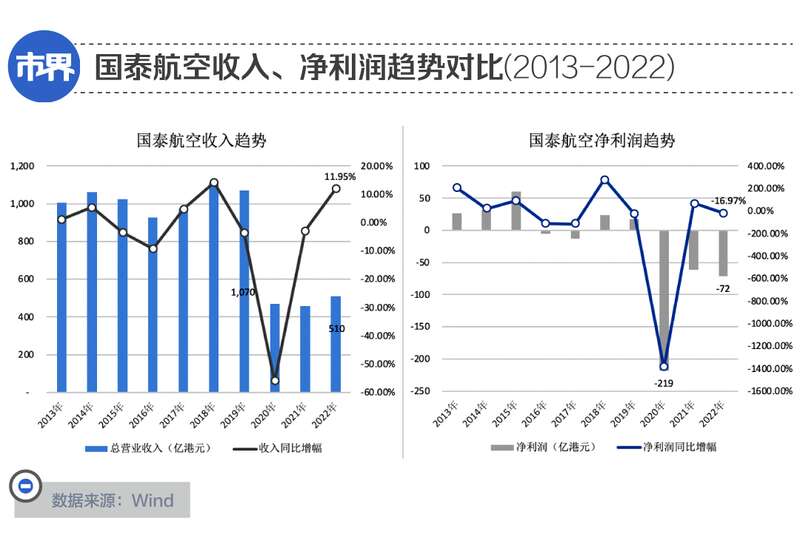

就像全球众多航空公司一样,过去三年对国泰航空的打击也是巨大的。

业绩趋势来看,直到2019年,国泰航空收入虽有一定波动,但整体已基本稳定在千亿港元的规模,净利润方面有一定波动,但亏损年份也相对有限。

2020年受客观环境影响,国泰航空收入大跌56.13%,直接拦腰砍半,成本却居高不下,全年亏损218.79亿港元,这之后的2021年和2022年都属于收入挣扎上涨,亏损努力收窄的“回血”阶段。

年报显示,2022年下半年国泰航空业绩已有大幅改善,在产生正向现金流的同时还有所盈利,2022年12月,其可载客量已相当于上半年的八倍,但其实还只是2020年前的三分之一;可载货量则在2022年末达到2020年前的三分之二。

事实上,内地对国泰航空近几年的业绩有越来越高的重要性。

由内地经香港枢纽前往澳洲、英国及美国等长途航点的过境客运量(尤其是学生),成为2022年国泰航空的重要客运来源。

资金方面,国泰航空2022年的带息债务整体规模有所减少,但182.77亿港元的流动资金相比146.43亿港元的流动带息债务,也只是小幅盈余,其整体债务净额与股东权益之比依然达到0.92,意味着每一元的股东投入,都对应着0.92元的带息债务。

年内国泰航空由经营活动产生的现金流量净额为178.36亿港元,如果要覆盖588.29亿港元的借款净额,需要3.3年才能还完,而这还是在2020年重组方案实施完毕的情况下。

2020国泰航空曾进行过一系列重组,过程中向香港特别行政区政府发行了195亿港元的优先股及分离认股权证,另由香港特别行政区政府提供78亿港元的过渡性贷款,同时向当时的股东增发117亿港元股份,这才免于破产度过了难关。

虽然目前仍处于业绩亏损、资金紧张的状态,但如果相比国内其他航空公司,国泰也不是最惨的。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见